请填写您的真实姓名(必填)

Blued:超4900万用户、年入7.59亿!

作者:APP干货铺子 · 2020-07-03

随着Blued母公司蓝城兄弟提交招股书的消息传来,一个垂直社区领域的独角兽开始从资本圈进入大众视野。

圈外人士或许对这个APP并没有太多认知,但仅从“国内最大”这几个字眼来看,Blued在国内甚至是全球LGBTQ社区市场的成绩都非常“可圈可点”。可以肯定的是,此次Blued交上招股书,不仅在展现了垂直领域的巨大价值,同时也为推动性少数人群的社会认知起到积极作用。

Blued APP

“穿越周期”的Blued

受益于更开放的文化,欧美最先出现了面向LGBTQ群体的社交平台,其中上线最早的是2009年上线的Grindr,在Grindr带动下,2010年又有Jack’d 、Scruff等新产品出现。国内的Blued则是在2012年上线,2015年正式开启了国际化布局,同样也是较早进入这一领域的产品,因此具备一定先发优势。

Grindr在2016年被昆仑万维收购,2019年宣布启动上市计划,而Blued也在此时传出了要筹备登陆美股的消息。全球LGBTQ人群争夺战一时之间变成了中国玩家的竞赛,行业内外都在观望谁将成为行业内第一股。

但在今年,行业格局又出现了变化。3月份昆仑万维周亚辉被迫出售了Grindr,打乱了上市计划。3个月后Blued就递交了招股书,毫无疑问,Blued已经拔得头筹。

Blued的前身为2000年创办的淡蓝网,2012年移动互联网高速发展,淡蓝网从论坛转变为移动端应用Blued,成功从PC时代迈入移动互联网时代。在之后的几年里,Blued稳扎稳打,顺利获得多轮融资。2016年,Blued踩着移动直播风口推出了直播业务,由此直播业务成为了营收最强支柱,Blued也因此顺利进入商业化阶段。

淡蓝网首页

2015年,Blued开始从国内走向海外市场,最初从东南亚启动,后逐步覆盖了整个亚洲地区,耿乐也曾在采访中信心百倍地称“要率先抢滩亚洲市场,成为当地的NO.1”。而从2018年开始,Blued走出了亚洲。

可以看出,无论从PC转型移动,还是从本土走向国际,在20年时间里,Blued踩中了每一次转型升级的机遇,在同类产品渐次倒下、政策不断变化的环境下得以“穿越周期”。

已经成为垂直领域独角兽的Blued,为自己构筑了坚固的壁垒。

首先,Blued的先发优势不容小觑。由于LGBTQ人群的社交圈小、可选择应用较少,因此他们对已开始使用的产品会有较强粘性,这使得在同性社交领域,产品具备先发优势极为重要。较早入局并不断完善产品,往往就能形成壁垒。

其次,Blued目前已布局直播、社交、医疗健康等多元业务,具备集成多种服务、提供解决方案的能力。对较早入局的玩家而言,多元化业务布局可以满足用户包括社交、娱乐、购物、医疗在内的多种需求,这就使得用户对于该产品的粘性更强,使用频率、时长和用户留存率都会更高。

来源:公司招股书

另外,Blued自创立之初即投身公益项目,这也是其快速发展过程中,不容忽视的特点之一。

2008年,Blued母公司蓝城兄弟成立了独立公益品牌“淡蓝公益”,服务范围涵盖HIV检测咨询、感染者关怀、互联网干预等等;随后在2011年成立“淡蓝快乐检测室”,在全国多个城市开设监测点,免费提供HIV免费检测与咨询服务。Blued与各级政府、社区、组织和国际机构都展开过合作,利用互联网开展HIV防控的优势,取得了可观的社会效益,并充分体现了企业的社会责任感,Blued也因此受到了海内外主流媒体的广泛认可。

整体来看,深耕垂直领域的Blued已经构筑了其在垂直领域的竞争优势,而互联网的马太效应决定了Blued会进一步陪伴垂直人群成长,为LGBTQ群体提供“全生命周期服务”,并享受到更多红利。

招股书中披露的数据是Blued所获成绩的最佳证明:目前Blued在全球210多个国家和地区拥有超过4900万的注册用户,2020年第二季度的平均月活达600万,海外月活用户占比已达49%以上。

与此同时,Blued的平均月活数已是同行业第二名的6倍,平均日活是国内同行业第二名的近7倍,在印度、韩国、泰国和越南,Blued也是当地最大的在线LGBTQ社区。

另外,据Frost & Sullivan报告数据显示,Blued2019年的活跃用户平均每天停留时长超过60分钟,活跃用户平均每天打开次数超过16次,活跃用户平均次月留存率达71.0%,直播服务业务ARPPU达2059元,足可见其用户粘性和付费能力之强。

来源:公司招股书

Blued的想象空间

当前,蓝城兄弟的营收来源主要包括直播、会员、广告以及其他服务这四项业务,其他服务板块包括医疗健康、家庭计划相关商品销售和服务。据招股书显示:

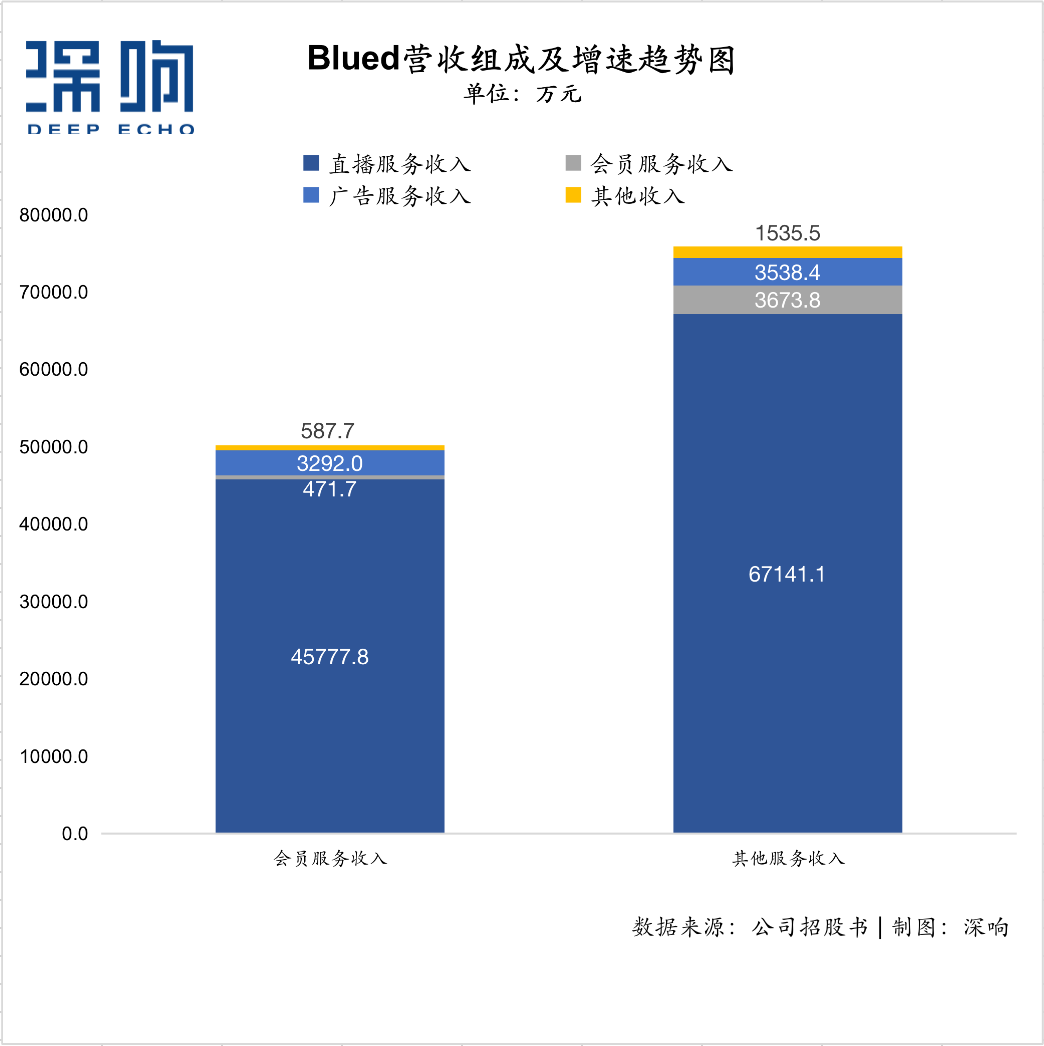

2018、2019年Blued的直播收入分别为4.6 亿元、6.7亿元,分别占总营收的91.3%、88.5%,2020年一季度直播收入为1.8亿元,较去年同期增长31.9%;

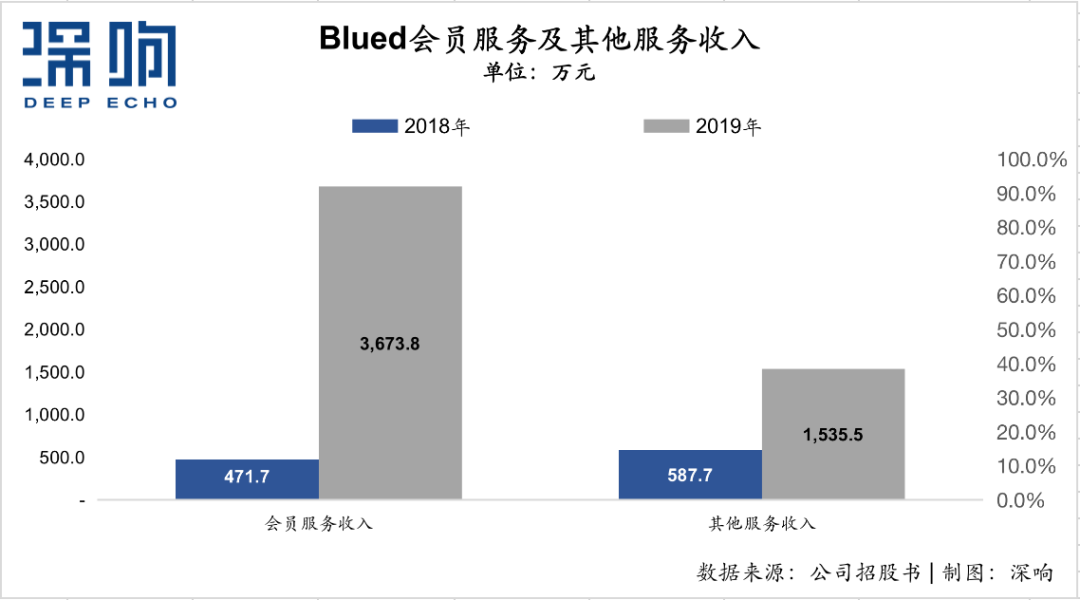

2018、2019年Blued的会员服务收入分别为471.7万元、3673.8万元,分别占总营收的0.9%、4.8%,2020年一季度会员服务收入为1501.3万元,同比增长390.6%;

2018、2019年Blued的广告服务收入分别为3292万元、3538.4万元,分别占总营收的6.6%、4.7%,2020年一季度广告服务收入为559.6万元,同比增长13.1%;

2018、2019年Blued的其他服务收入分别为587.7万元、1535.5万元,分别占总营收的1.2%、2.0%,2020年一季度其他服务收入为722.1万元,同比涨幅达560.1%。

从以上数据可以清晰看出,直播服务是Blued当下第一大营收来源,占比在八成以上,同时,会员服务和其他服务业务的涨幅明显。

直播业务占比过大为Blued带来一些质疑,但从招股书披露的信息来看,更多的隐藏信息值得注意。

首先,从营收构成能够看出,Blued直播业务收入占比呈下降趋势,而会员服务和其他服务两个板块在2019年同比增长分别为678.8%和161.2%,收入涨幅非常明显。

其他业务中,尤为值得关注的是医疗健康、家庭计划相关商品销售和服务。

得益于十多年在HIV防治、检测方面的深度参与,蓝城兄弟在面向LGBTQ人群的医疗健康、家庭计划等相关商品销售和服务方面逐渐形成独特优势,2019年,蓝城兄弟推出了独立健康服务品牌“荷尔健康”,为LGBTQ群体提供抗HIV相关药物和咨询服务,以及与男性健康有关的其他服务。

据蓝城兄弟官方数据显示,从2019年4月到2020年3月,健康相关服务的交易总额增长已超过150%。而随着这一群体在社会中的认可度不断提升,Blued提供的“全生命周期”服务在未来的增长空间还会更大,可能成为新增长点。

来源:荷尔健康官网

总营收上Blued呈增长态势:2019年为7.59亿元,与2018年相比增长51.4%;2020年一季度总营收为2.1亿元,同比涨幅为42.8%。

总营收增势稳定,新业务快速增长,Blued的整体营收结构呈现多元且趋于平衡的趋势。

同时,LGBTQ人群付费意愿较强。今年一季度Blued的直播服务付费用户同比涨幅为29.9%,并且直播服务业务的ARPPU高达2059元,同比增长61%,其业务持续增长背后用户的付费意愿之高可见一斑。

而在直播已经能够起到支撑作用的背景下,公司也会有更多资金去加强社区运营以及新技术、新功能的研发,从而其他业务板块营收。

因此,如果将Blued放置在整个社交行业领域里,其业务构成其实是和陌陌极为相似的。

陌陌同样是在2016年赶上了直播风口的玩家,依靠着做社交积累的巨大流量,使直播成为了陌陌的“第二曲线”,并因此稳定的保持着盈利状态。目前,陌陌的会员增值业务也处于稳步上升的状态下,其直播业务收入占比达七成,也依然是其支柱型业务。

和陌陌一样,Blued的会员服务业务和其他业务也仍有较大增长空间。

对于Blued而言,LGBTQ人群对平台的粘性和付费意愿都较强,当平台将更多精力放在开发新技术和新功能、提升用户体验以及社区的运营后,用户对于产品的依赖性则会更强,同时覆盖社交、娱乐等多方面的服务也会进一步提升用户的付费能力。

另外,亚洲市场为Blued当前的主要市场,随着欧美等海外市场继续拓展,Blued在海外业务上的收入还有很大拓展空间。

整体来看,支撑Blued发展的“粉红经济”想象空间巨大。

据沙利文统计分析,截至 2018年,全球LGBTQ群体人数超过4.5亿,亚洲地区LGBTQ人数约为3.0 亿。从2014年到 2018年,LGBTQ群体在18-24岁和25-34岁年龄段比例分别增长0.7%和0.4%,明显高于其他年龄段,同时与泛人群相比,LGBTQ群体中高学历人群占比更高,这一现象也说明更多高学历、年轻的人群对自身性取向认可度更高,而这一群体也正好是消费主力军。

来源:沙利文研究院

较少的家庭花销、渴望获得社会认同感以及逐渐主流化的消费文化,都使得粉红经济成为了一座“金矿”,Blued此时就站在金矿的入口。而在其加快海外扩张步伐,并在未来顺利拿下“第一股”的头衔后,能否看到一个可期待、高成长的独角兽,值得行业内外的持续关注。

作者:吕玥

本文章系APP干货铺子老板娘转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

合作伙伴

- 皓量科技 |

- 微思敦 |

- 小敦客户中心 |

- 活动盒子 |

- 鸟人网 |

- App Growing |

- 热云数据 |

- 爱运营 |

- 手游那点事 |

- 诸葛智能 |

- 微营销手册 |

- 蝉大师 |

- APP营 |

- 量江湖ASM智投 |

- 艾奇在线 |

- 饮鹿网 |

- 七麦数据 |

- 运营狗 |

- CC数据 |

- 起点学院 |

- 信息流雷达 |

- 运营喵 |

- 有米有站 |

- 新媒体之家 |

- 蜂库导航 |

- 一只青蟹 |

- easyAI知识库 |

- PaaSoo国际短信 |

- 小码助手 |

- 闯奇科技 |

- CQADO信息流数据 |

- 蝉妈妈抖音数据 |

- 快出海 |

- BigBigAds |

- 鸟人笔记 |

- 阿里巴巴国际站 |

- 数字时代 |

- 侃文案 |

- 洞见研报 |

- 神赞新媒体营销 |

- ASOTools |

- NIUKE跨境通 |

- 得书网 |

- 宜日达 |

- 外贸客户开发软件 |

- Smartproxy |

- Diffshop店湖 |

联系我们

联系微信:18938040424

纯干货,喂饱你

微 信 公 众 号

Copyright © 2015- APP干货铺子 版权所有 京ICP备20017819号