请填写您的真实姓名(必填)

QM:2022中国互联网广告市场洞察

作者:QuestMobile · 2023-03-28

各位童鞋搭嘎猴啊,上周的全景生态流量春季报告看的怎么样?有童鞋在后台留言问了很多问题,例如“有没有你们的同行交流社群?”“有没有媒体交流群”“有没有付费的报告获取的社群”对这些问题,Mr.QM做一下统一回复。重要的事情说一遍:QuestMobile公众号发布的报告都是免费的,也没有任何收费、付费之类的微信群。有任何问题都可以先通过官方渠道联系我们,请大家不要让骗子得逞哦!

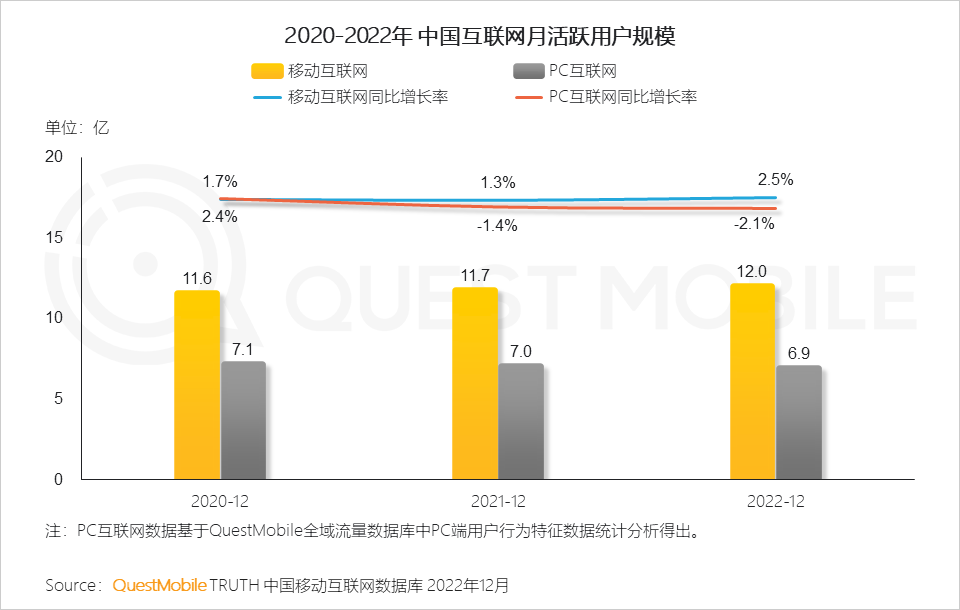

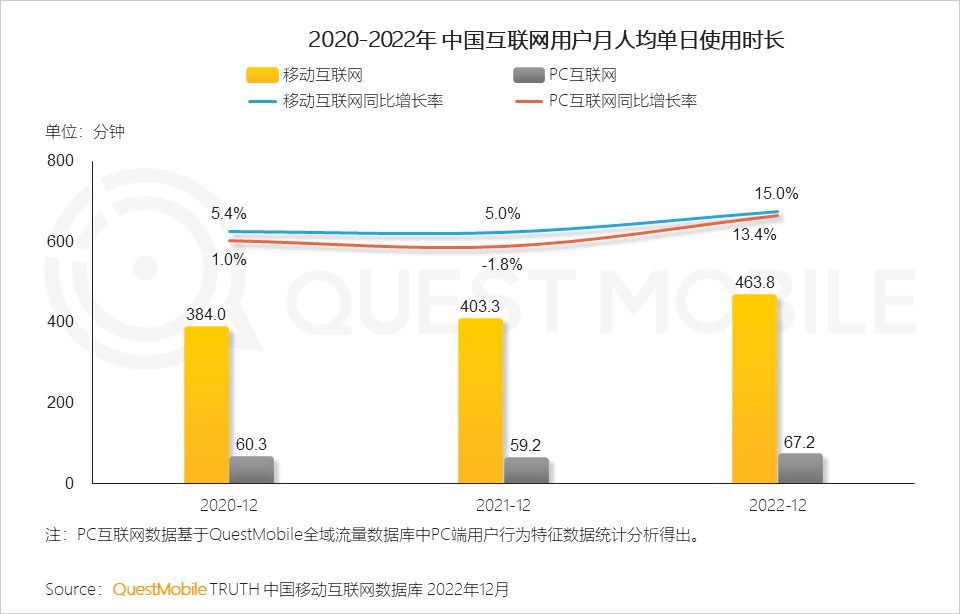

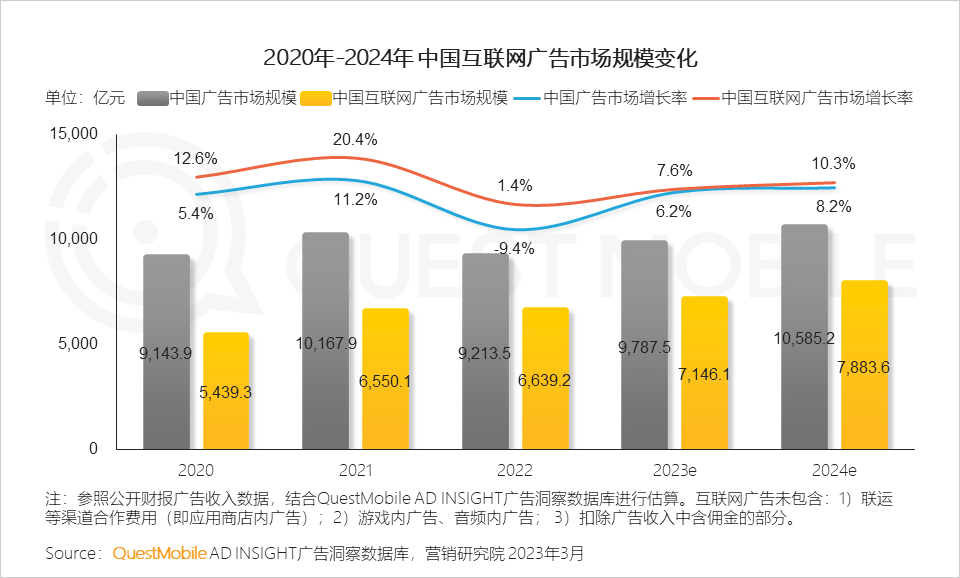

言归正传,今天就给大家分享一下2022年中国互联网广告市场洞察。QuestMobile数据显示,虽然2022年整体广告市场出现9.4%的下滑,但是随着移动互联网流量稳步回升(总用量突破12亿)、用户在线时长增加(月人均单日使用时长463.8分钟),互联网广告市场依旧增长了1.4%,突破6600亿元,视频媒介、社交媒介广告容量均出现明显提升。

同时,由技术驱动的广告模式逐渐成型,例如AIGC在智能广告中广泛使用,给了行业更多降本增效的机会,可以预见,随着ChatGPT的火爆,2023年AI的持续走向普及,智能化、易用性、兼容性更加普遍,整个广告营销市场的技术变局,将会进一步显现。

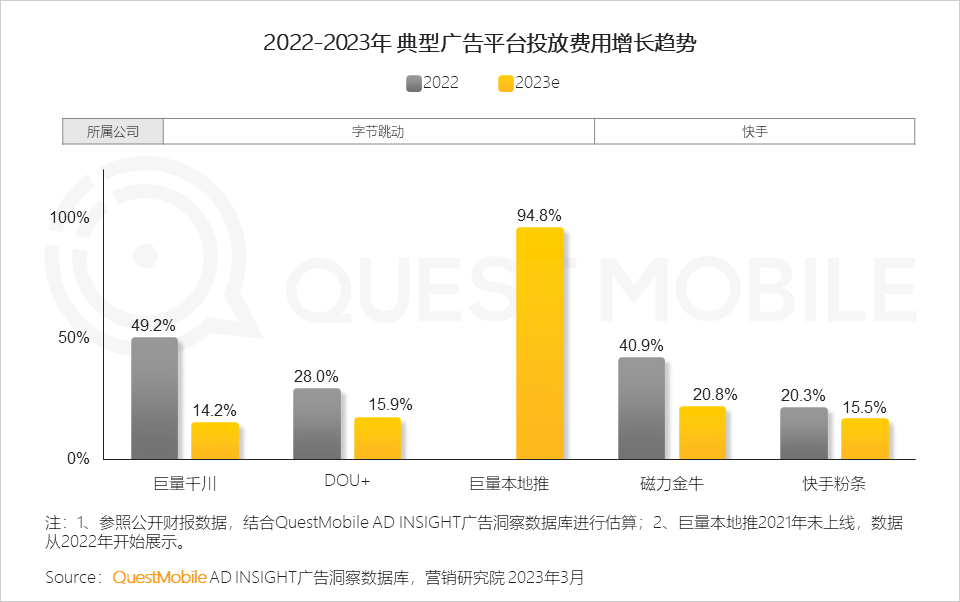

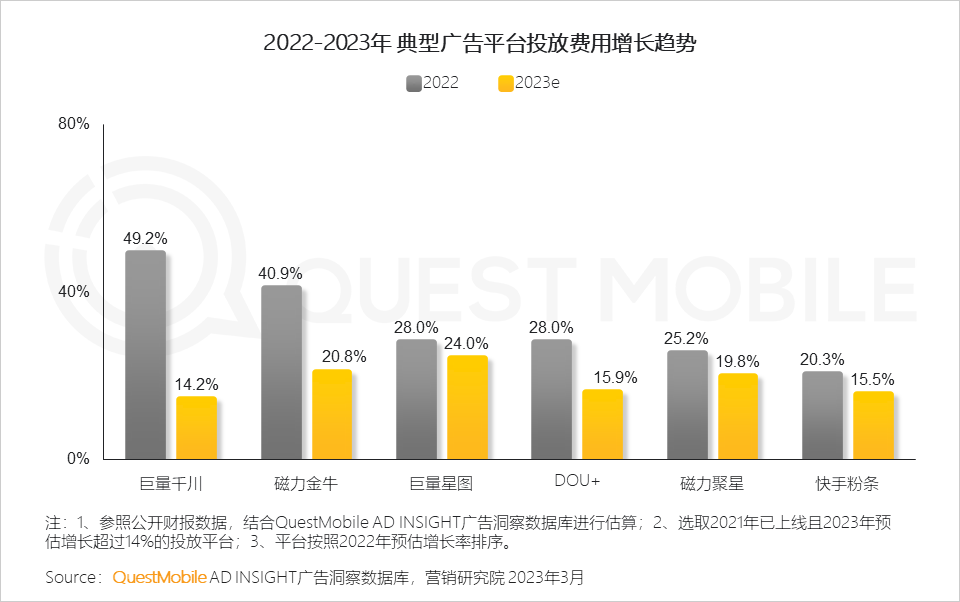

具体来看,2022年广告市场总体平稳,电商平台和直播电商广告保持增长,媒介广告呈下降趋势。其中,头部平台持续推进基于智能技术的广告投放产品,并打造新投放矩阵,持续吸引流量进入、提高服务自动化和数字化,促进营销整体效率提升,例如,短视频平台打造站内转化出口,由站内转化贡献的投放占比快速提升,如字节跳动旗下的巨量千川、DOU+,快手的磁力金牛、快手粉条,都保持了较高增长。

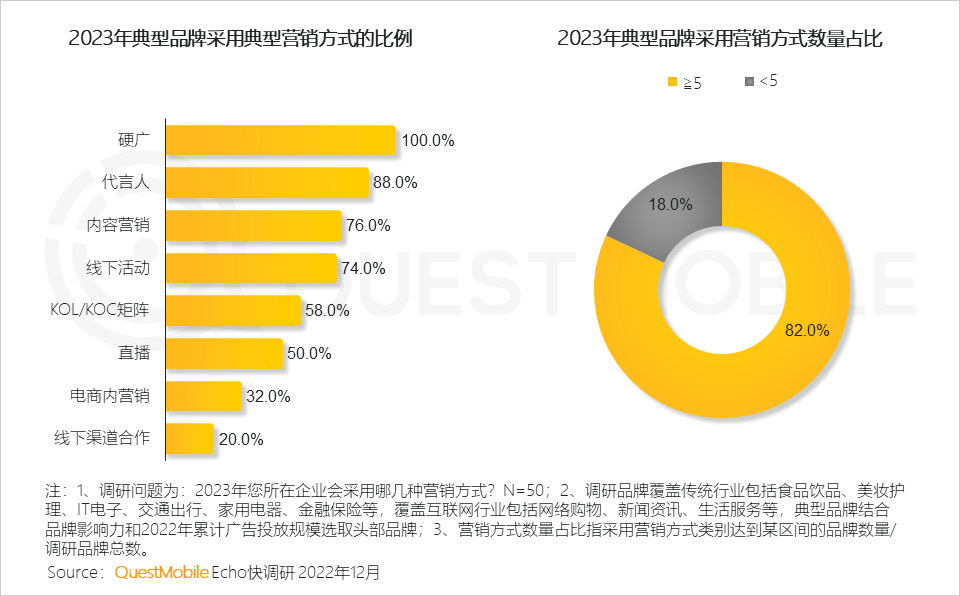

同时,转化成了当前广告营销必须面对的课题,多触点的整合传播、单渠道集中选取资源投放成了常态,超过80%品牌采用不低于5种的营销方式,且更多品牌选择向更靠近生活圈的渠道倾斜,例如美妆行业广告主主要基于平台的种草属性,以及直播电商实现转化……

具体怎么玩?不妨看报告吧。

QuestMobile数据显示,2022年整体广告市场出现9.4%的下滑,但互联网广告市场依旧增长了1.4%,突破6600亿,视频、社交媒介广告容量均出现明显提升。更多数据详见下方详细洞察。

市场环境不确定性下,营 销资源投入更为集中,对 销售转化的诉求进一步增强

1、2022年市场消费呈疲态,技术驱动广告市场发展

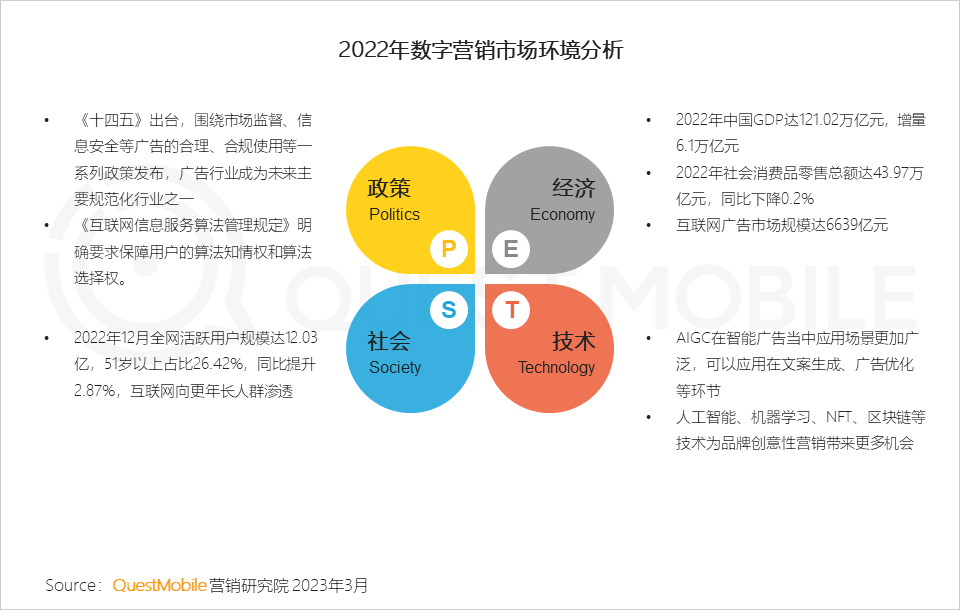

1.1 2022年广告市场环境主要受经济因素影响,技术因素在推动行业变革

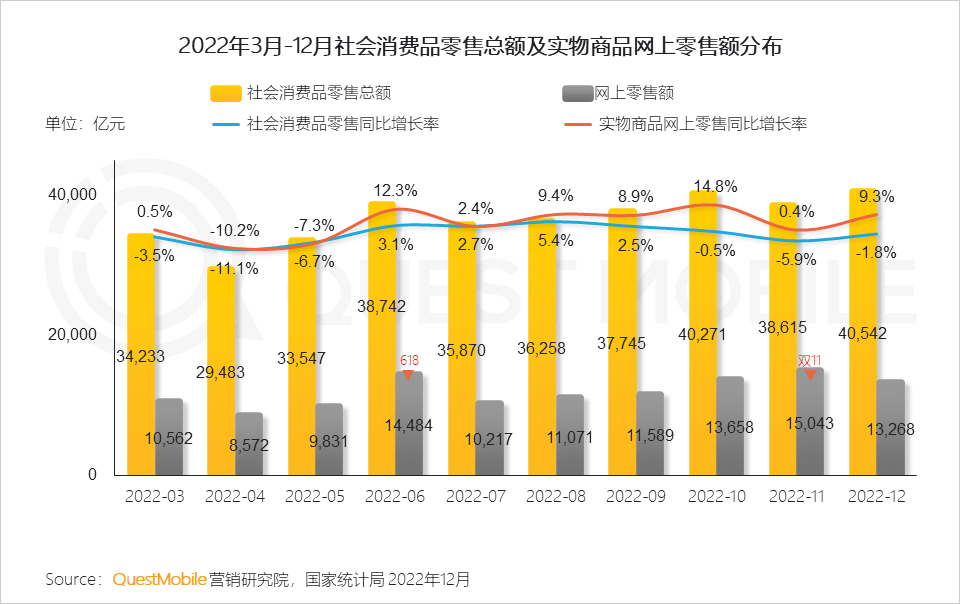

1.2 2022年线上消费进一步增长,线上消费场景成为数字营销闭环的基础,与营销信息流更为紧密融合

1.3 消费不增长对营销的转化要求进一步提升,广告营销面临突破和变革的要求

2、广告容量进一步增长,主要为用户粘性的争夺

2.1 互联网广告流量基础继续扩大,用户粘性显著提升

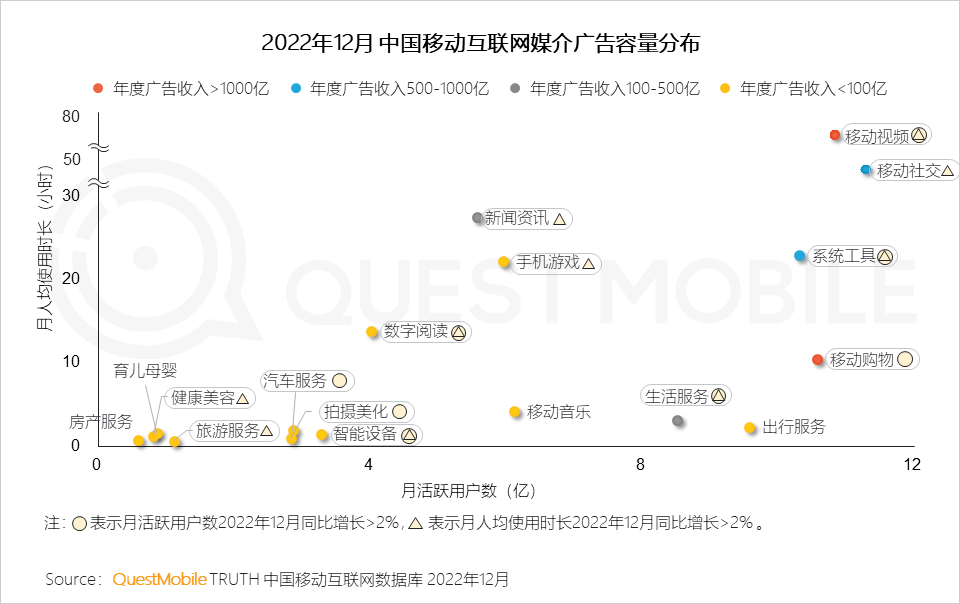

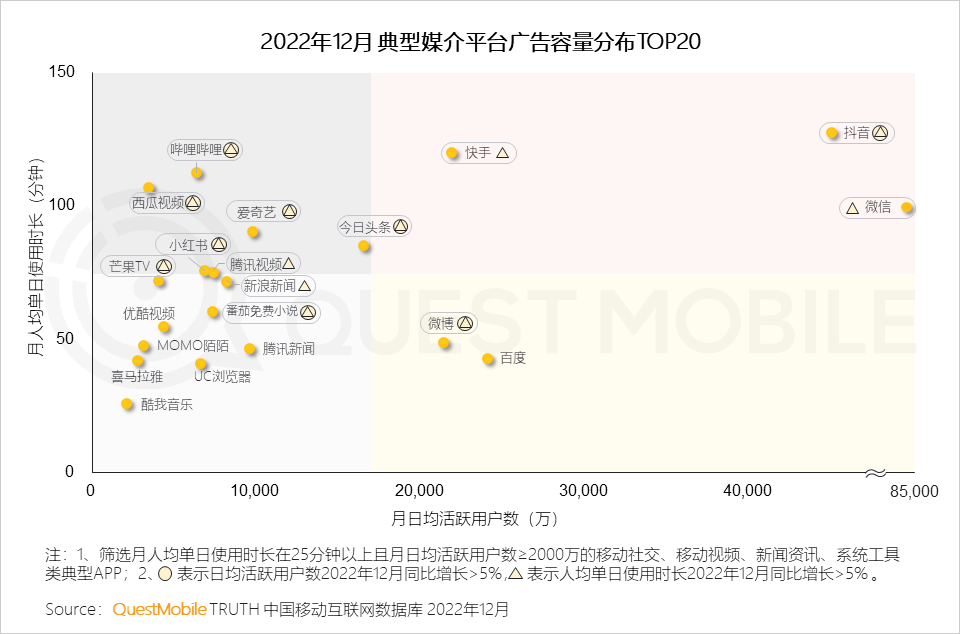

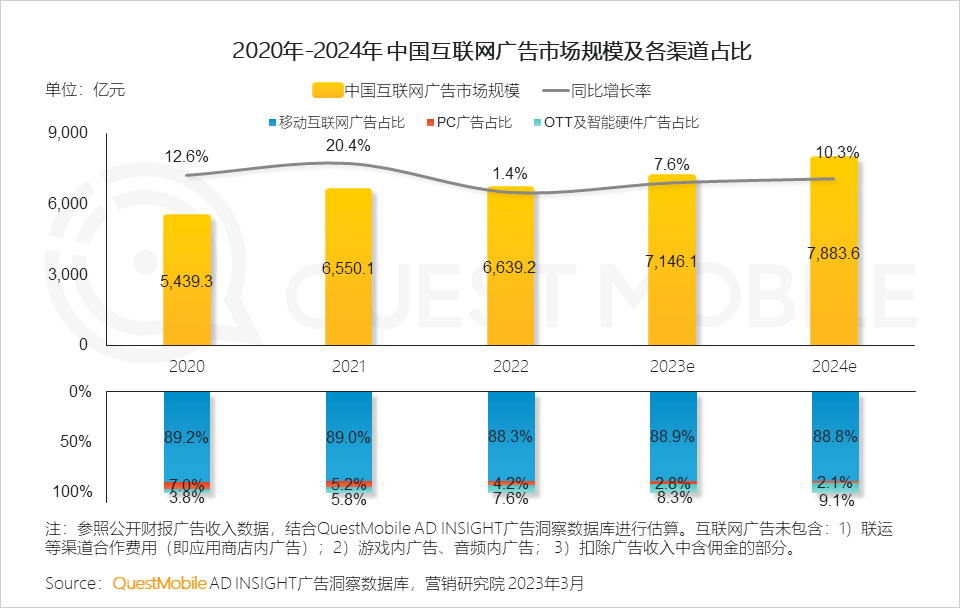

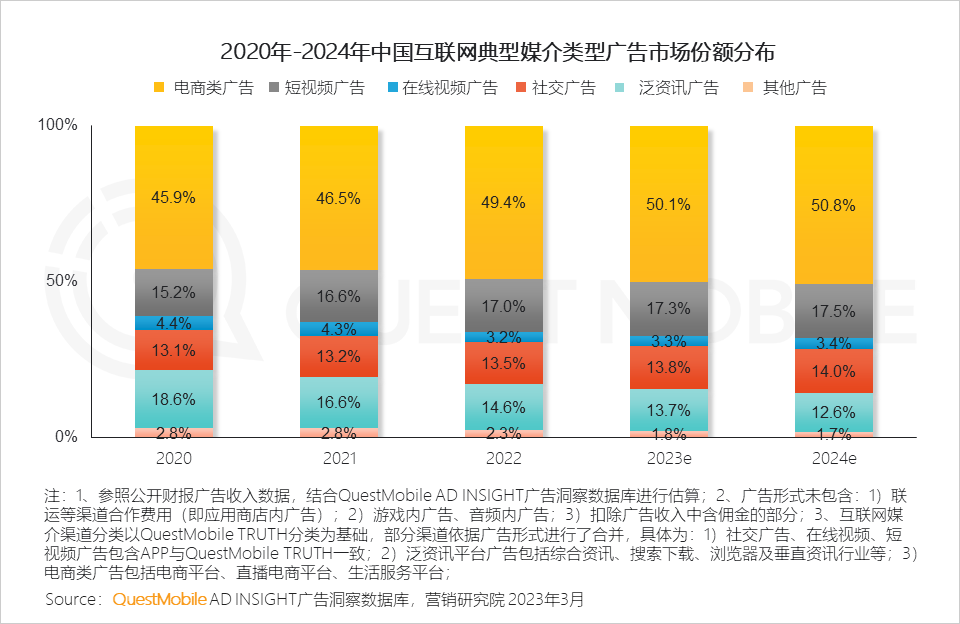

2.2 媒介流量分布格局较为稳定,移动视频媒介广告收入和广告容量保持双增

2.3 除视频媒介外,社交媒介广告容量也有明显提升,利好媒介广告收入提升

3、2022年广告市场整体增长暂停,2023年或将重启增长

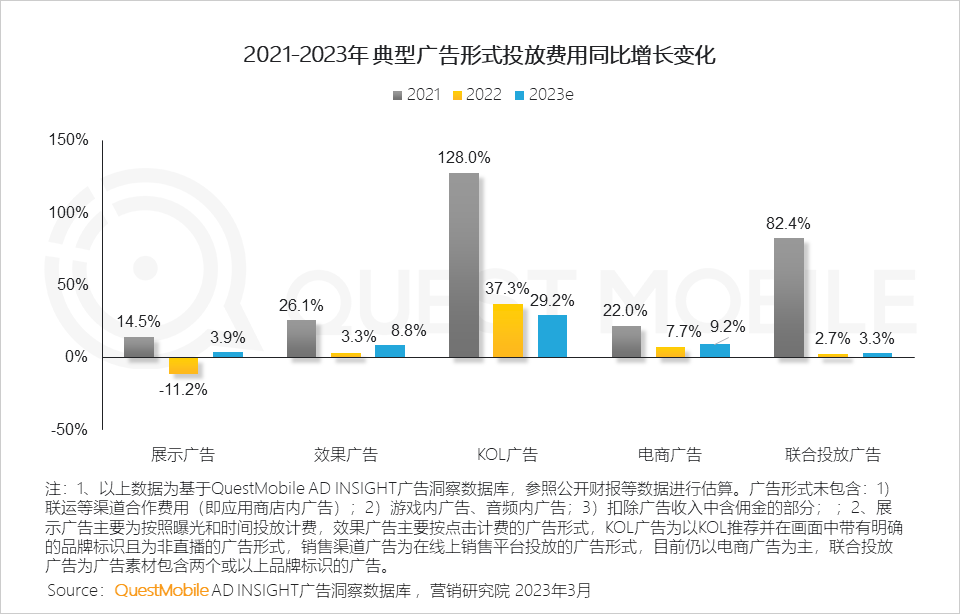

3.1 2022年广告市场首次出现不增长,同时广告市场变革在进行,广告主投放向较新广告形式/产品倾斜,既有模式呈下降趋势

3.2 移动端继续保持主屏位置,线上线下整合等交互场景增加智能设备广告应用场景

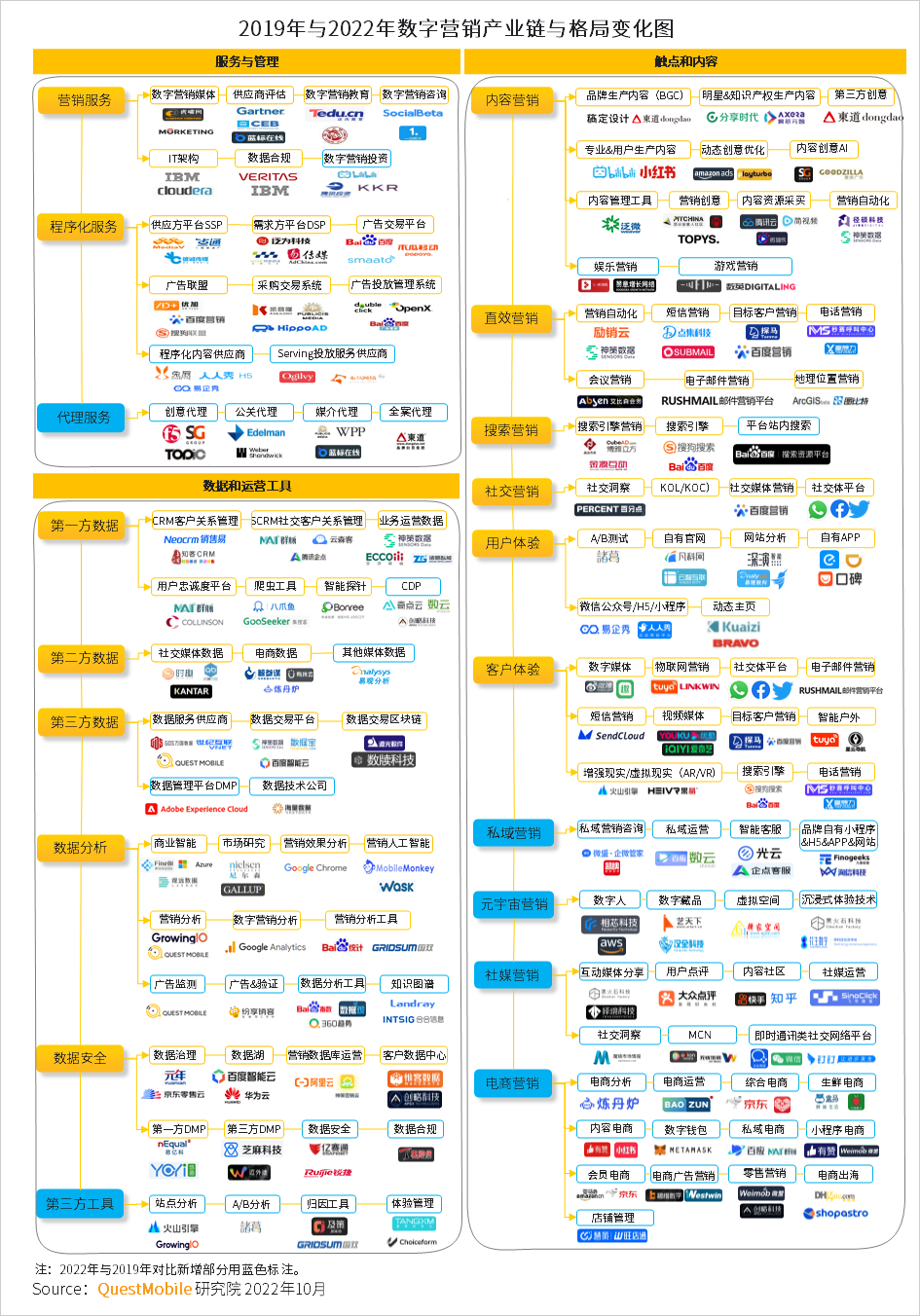

3.3 2022年数字营销产业链图谱

引流模式突破,优势媒介 优势更为凸显,后来者紧追

1、互联网广告市场细分赛道新的竞争格局正在形成

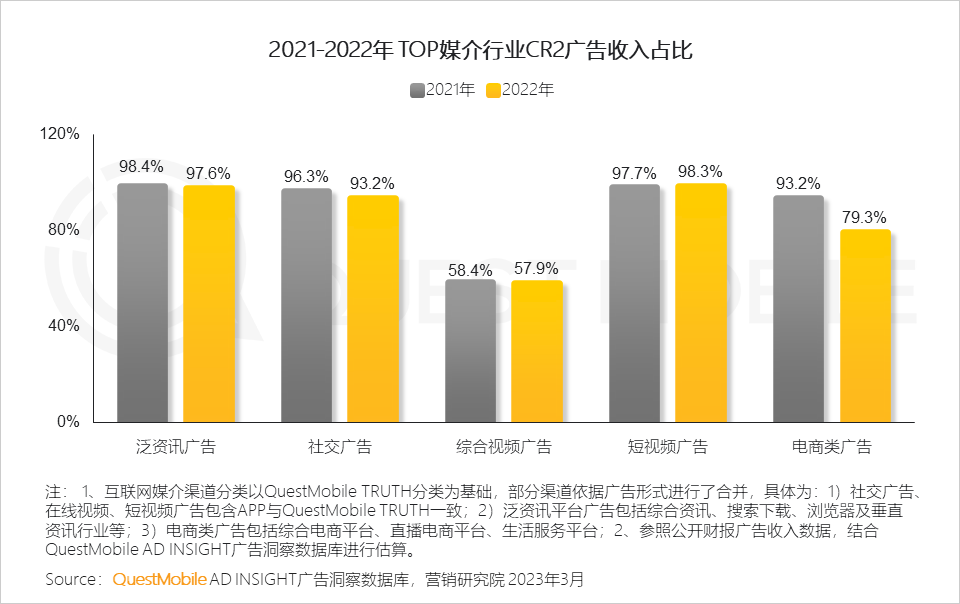

1.1 相较于2021年竞争加剧,新格局正在形成

1.2 巨头媒介优势显著,稳固既有赛道的同时向其他赛道拓展

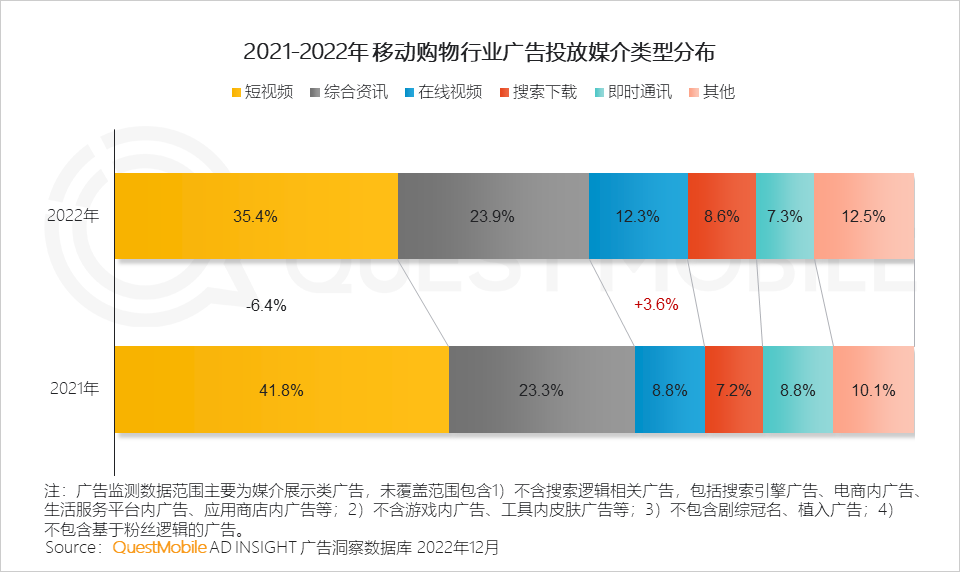

2、电商类广告保持增长,新广告平台增长迅猛

2.1 电商平台和直播电商广告增长确保了互联网广告市场平稳发展,媒介广告呈下降趋势

2.2 广告主对广告形式的选择与自有销售渠道的结合更为紧密

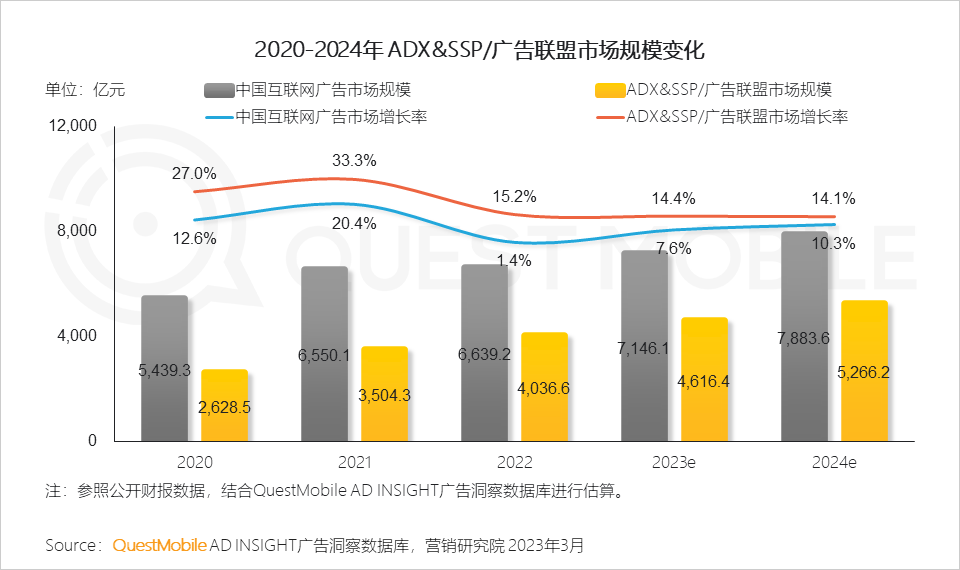

2.3 巨头媒介布局和拓展流量生态及ADX平台,拉动增长;品牌方要求精准触达和提升广告效率,也进一步推动了市场发展

2.4 头部平台打造新投放矩阵,闭环效应吸引流量快速涌入

站内转化出口提高电商营销场景投放效率,内容加热平台对推送效率/互动量提升显著,本地生活投放量快速增长。

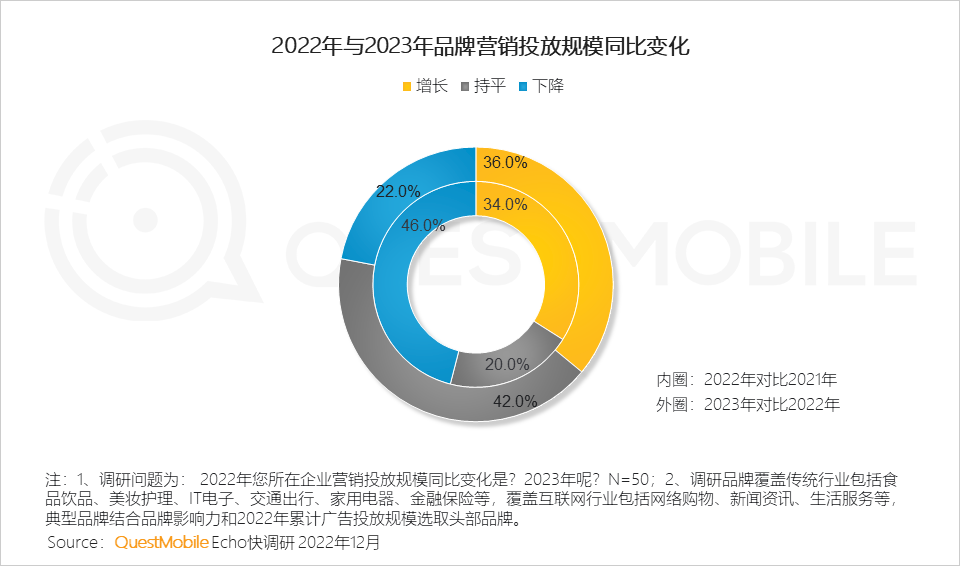

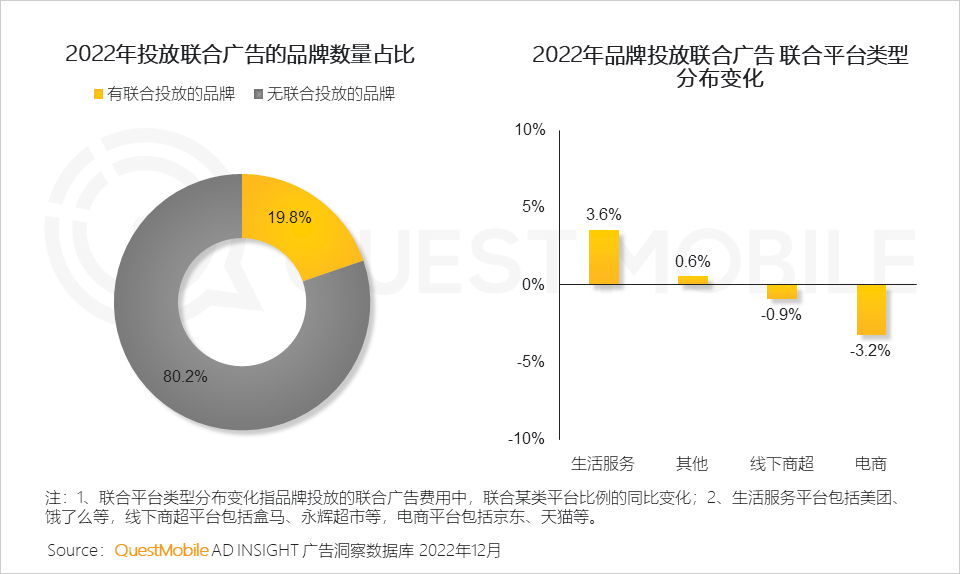

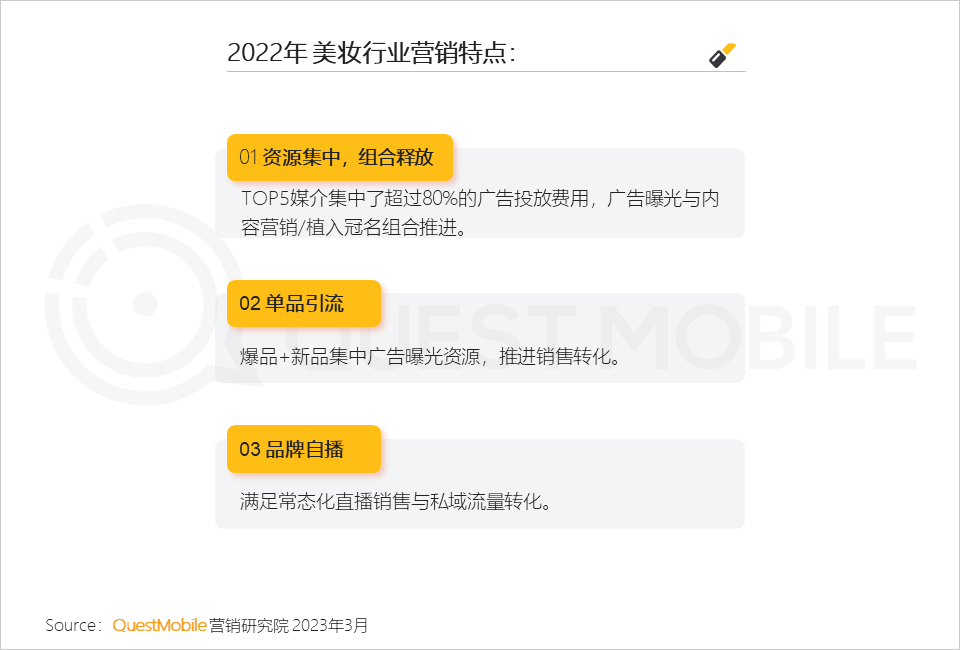

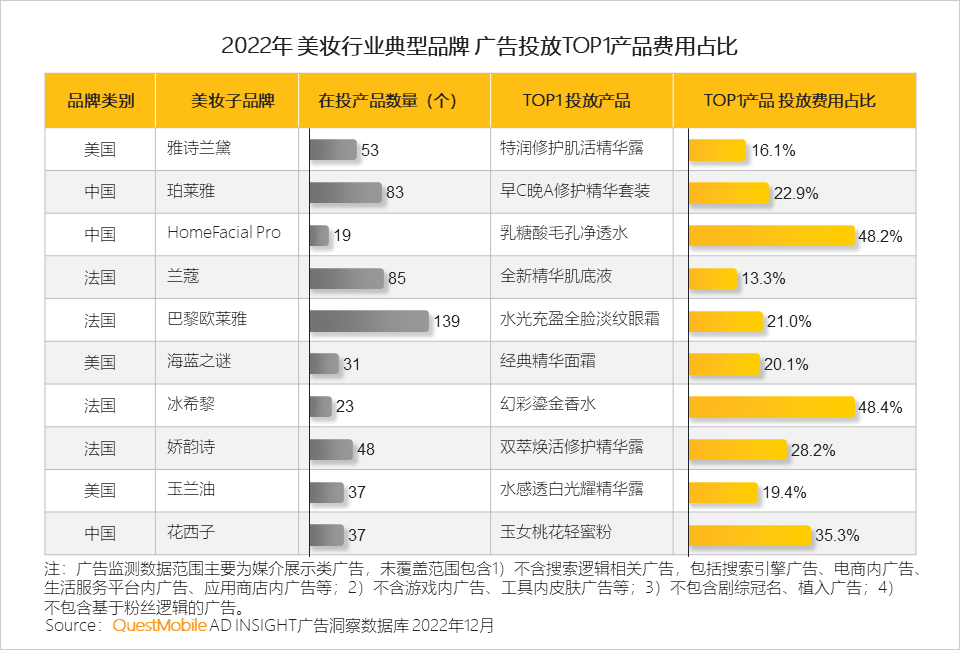

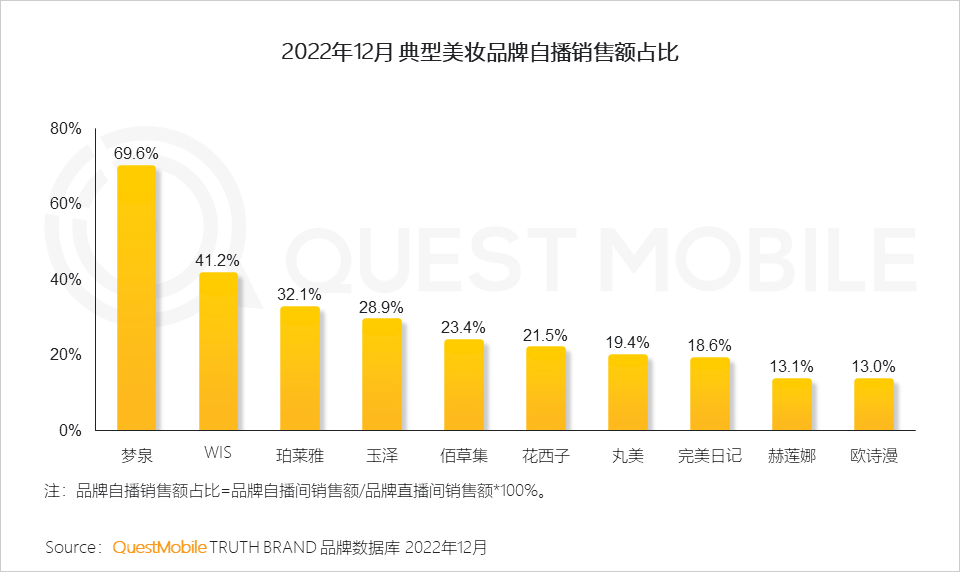

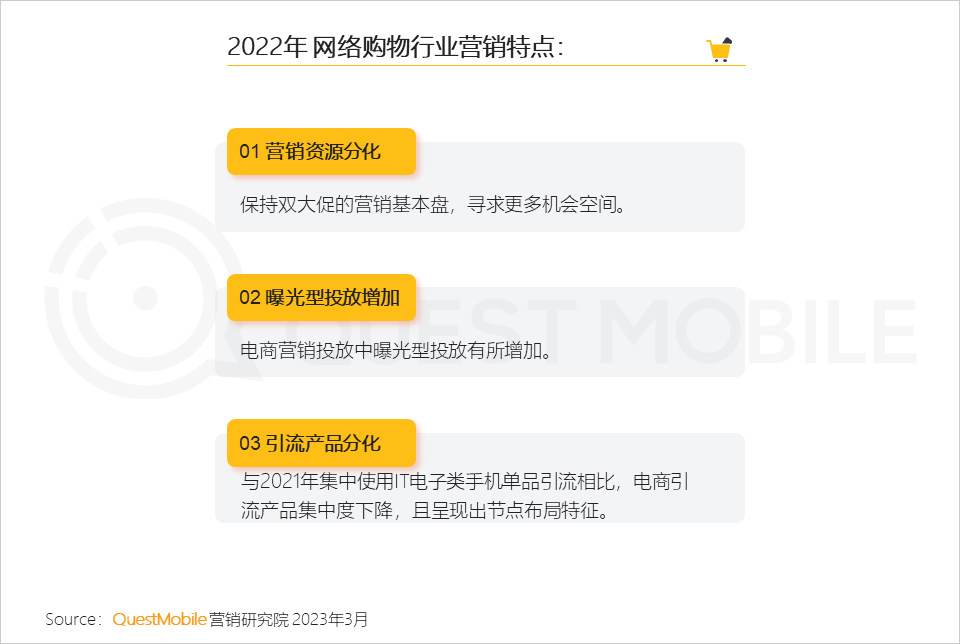

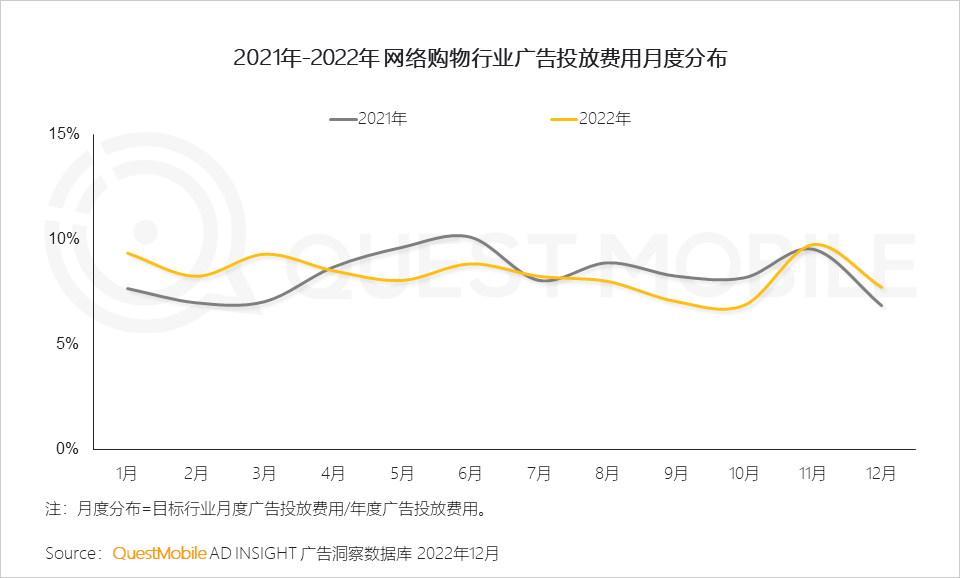

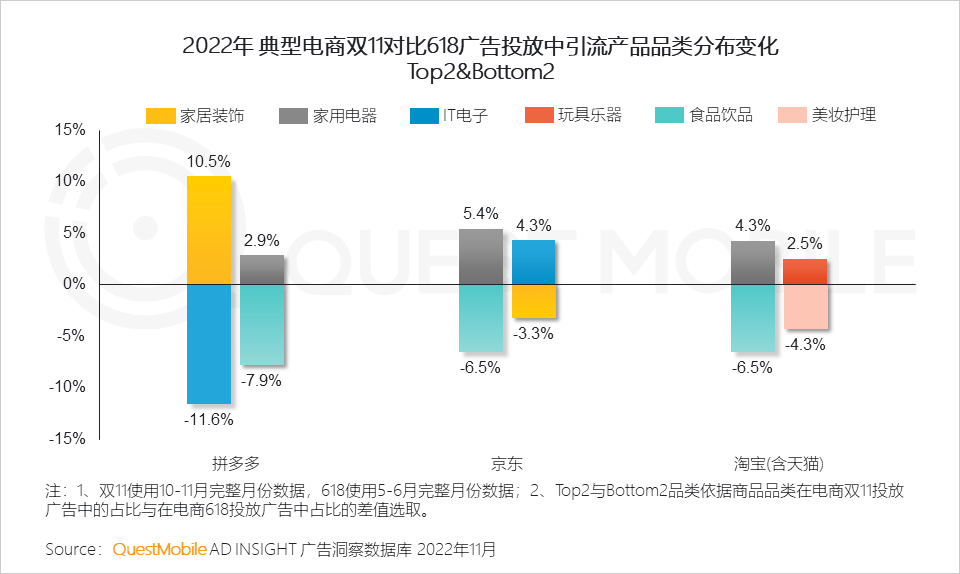

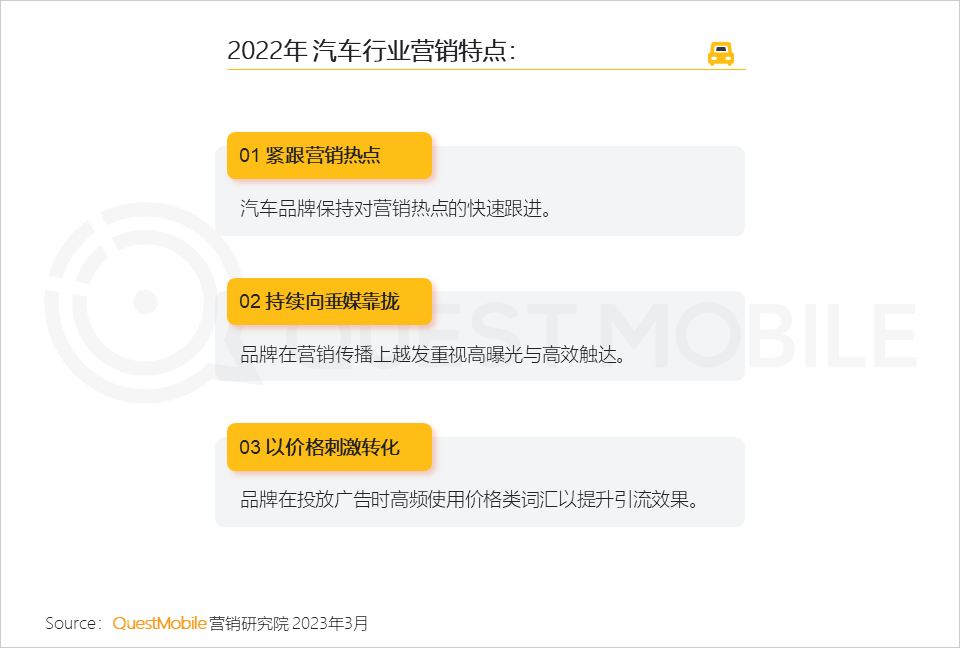

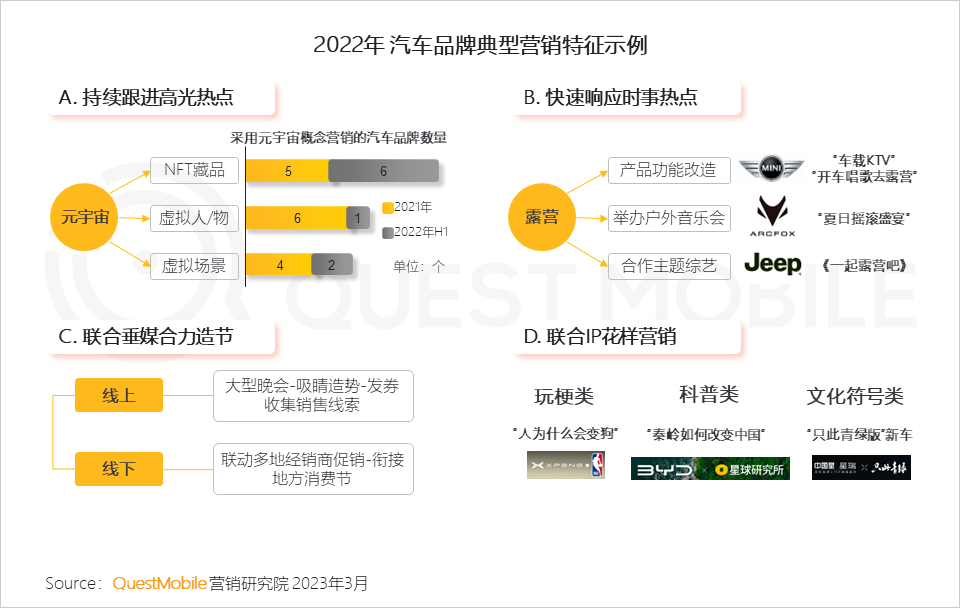

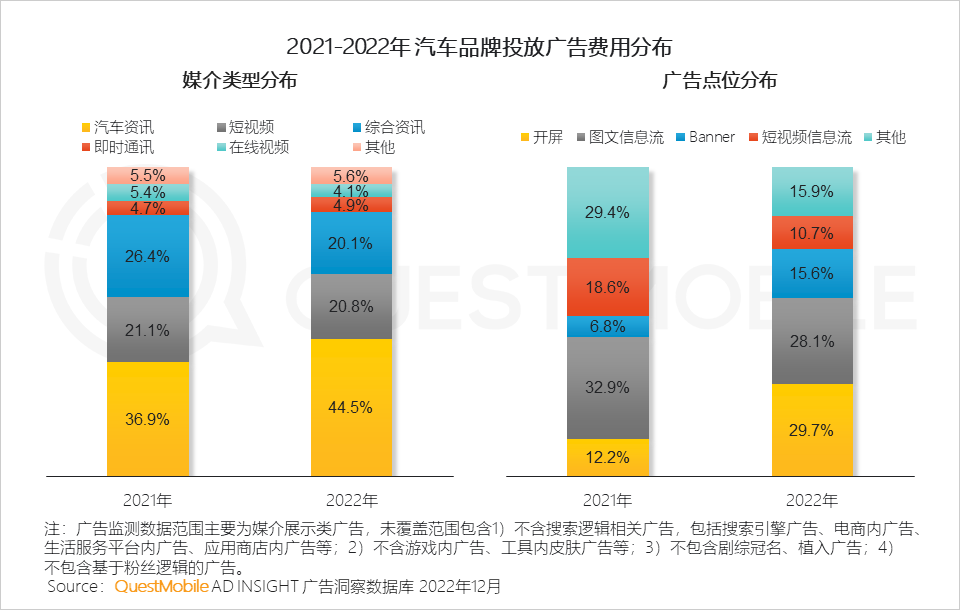

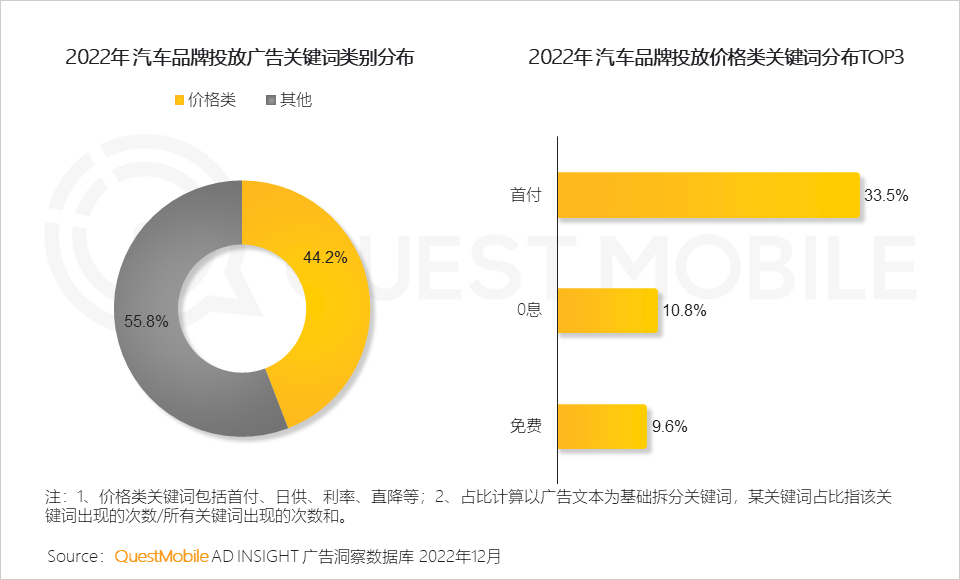

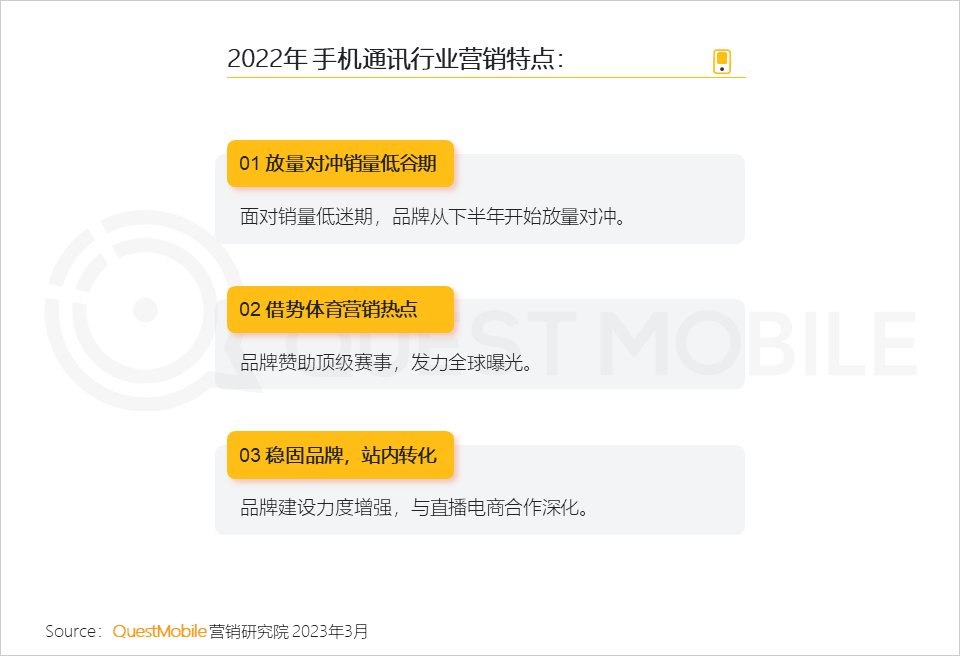

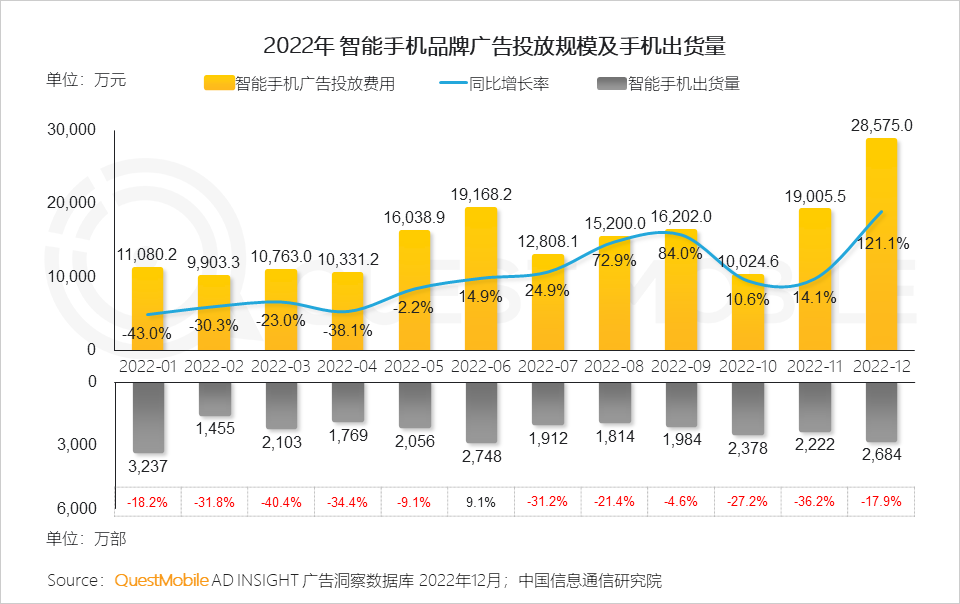

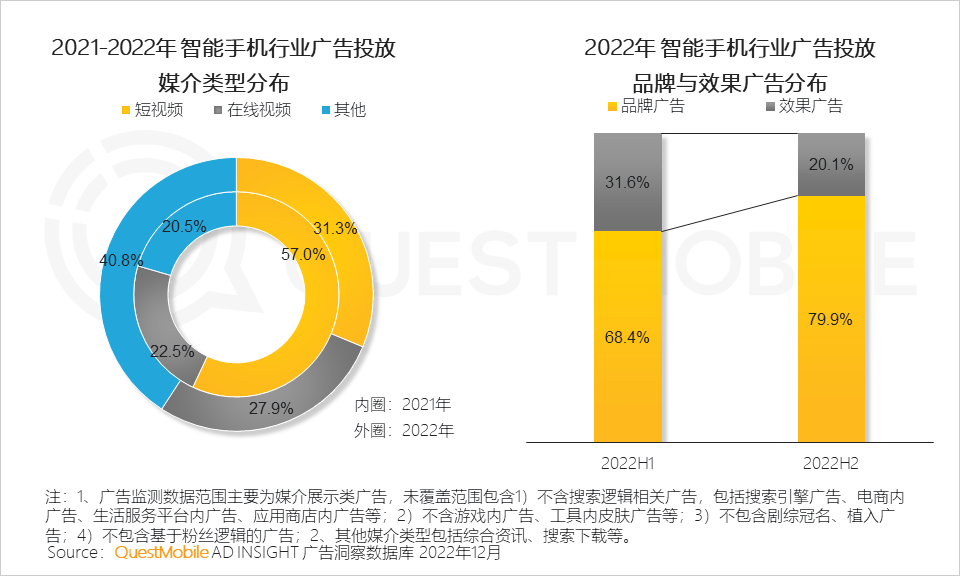

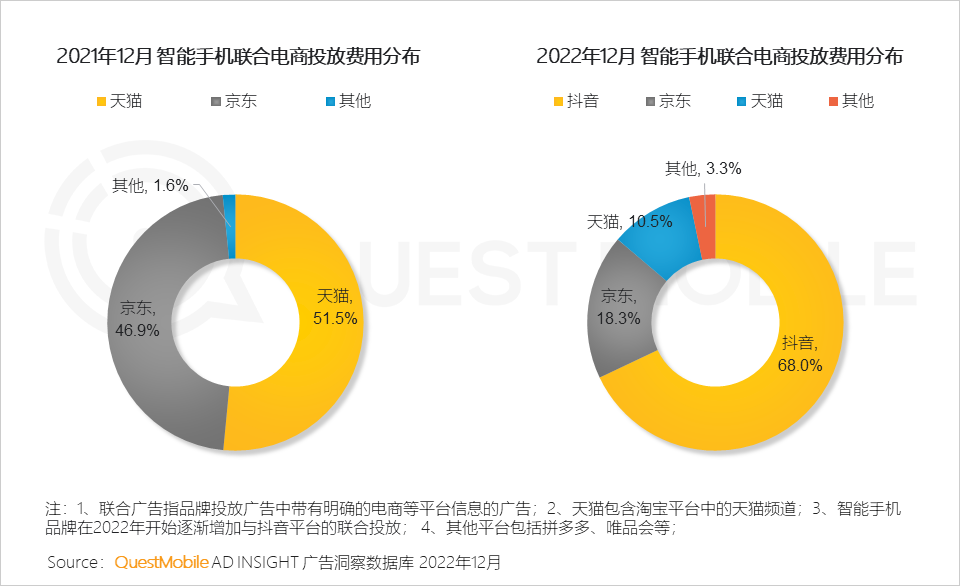

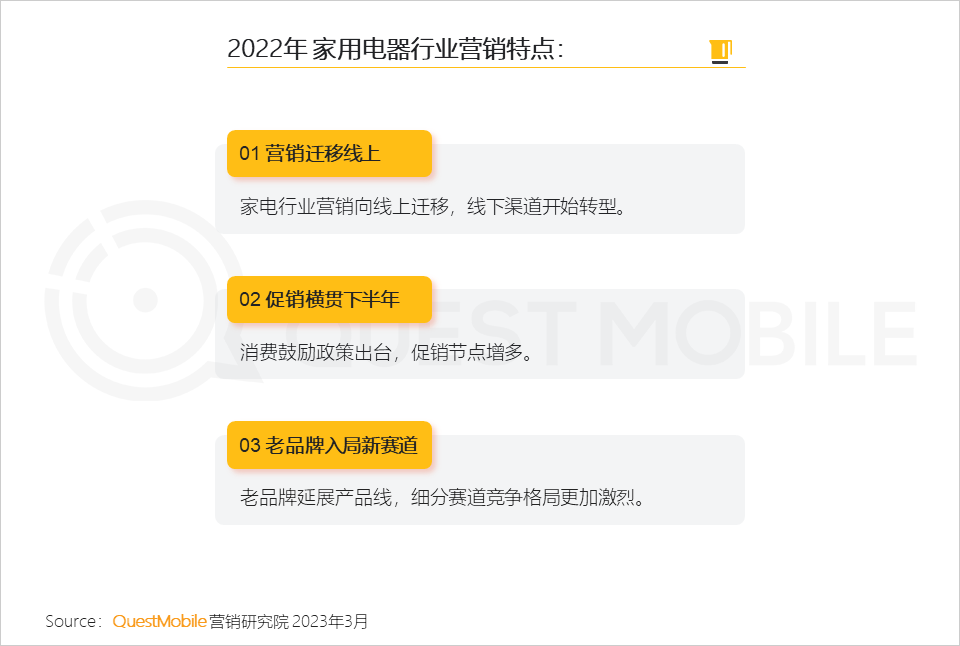

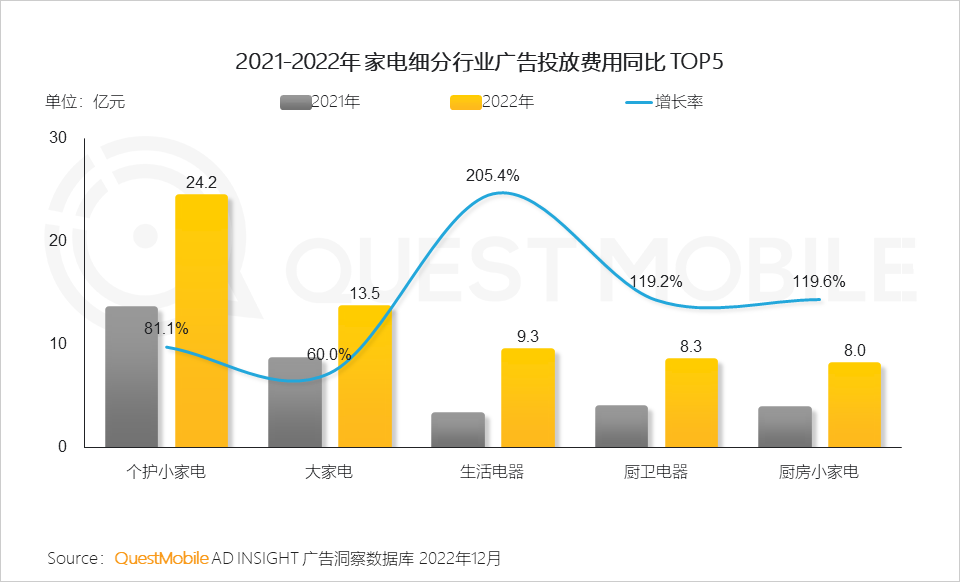

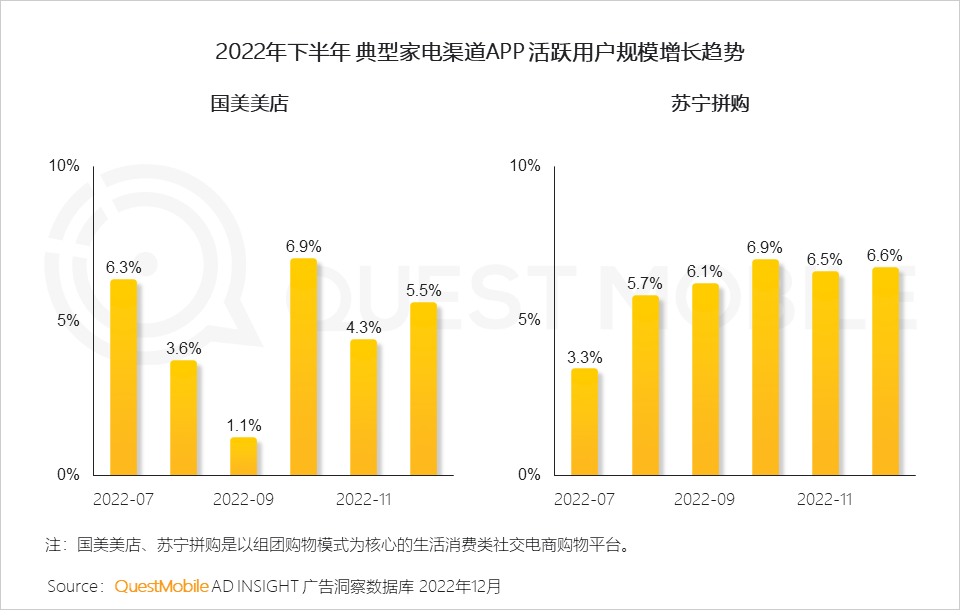

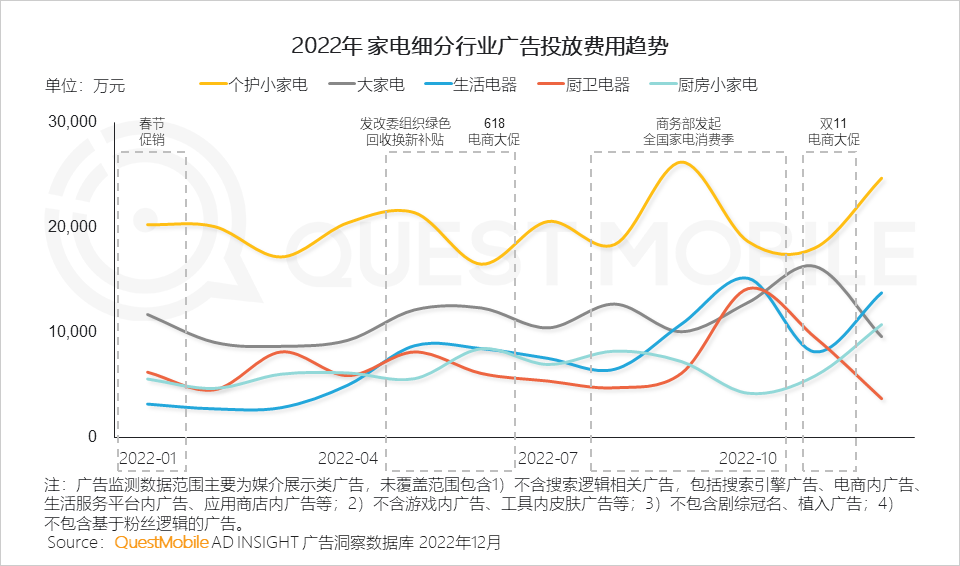

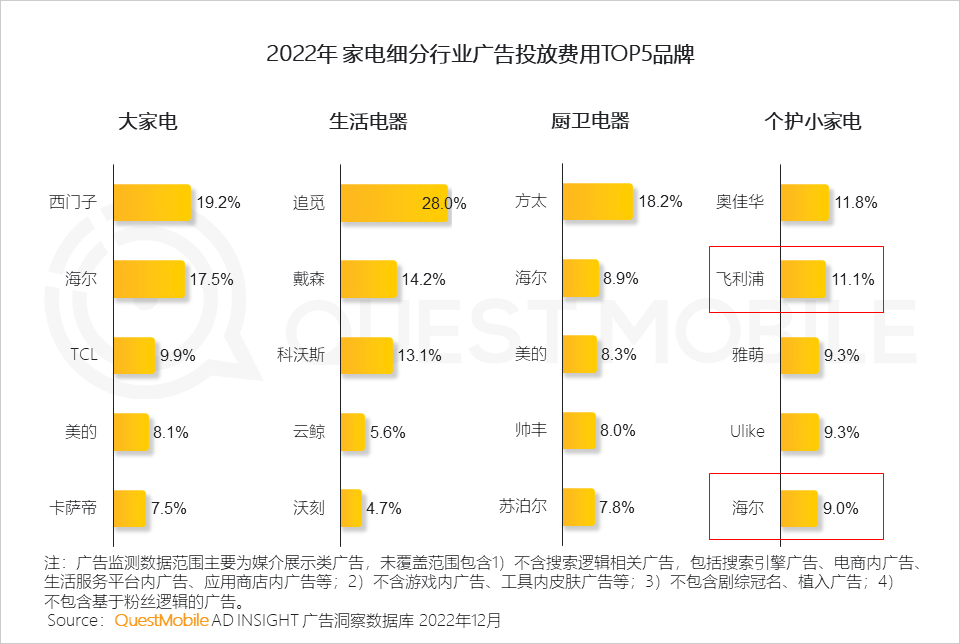

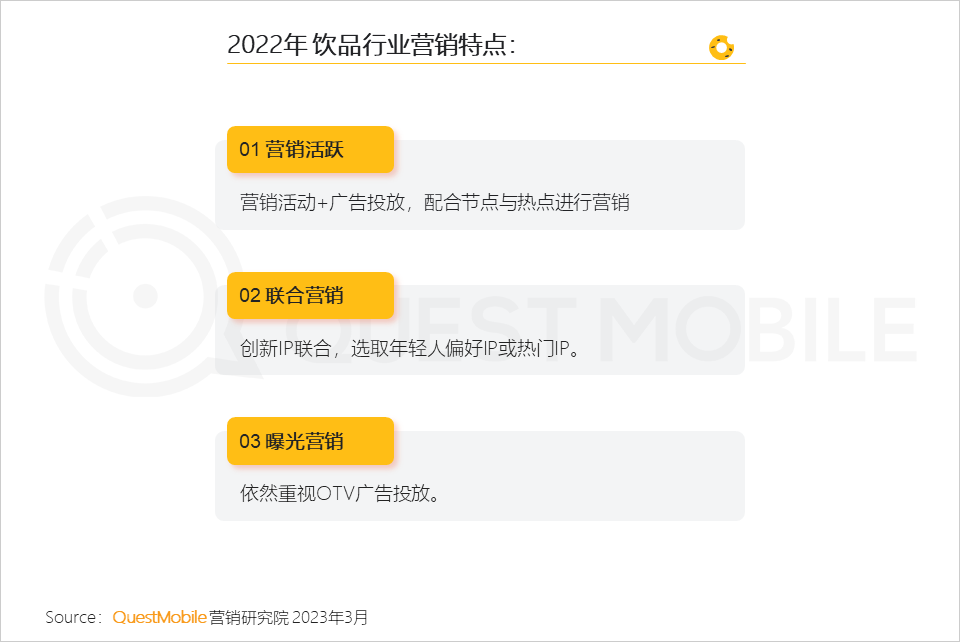

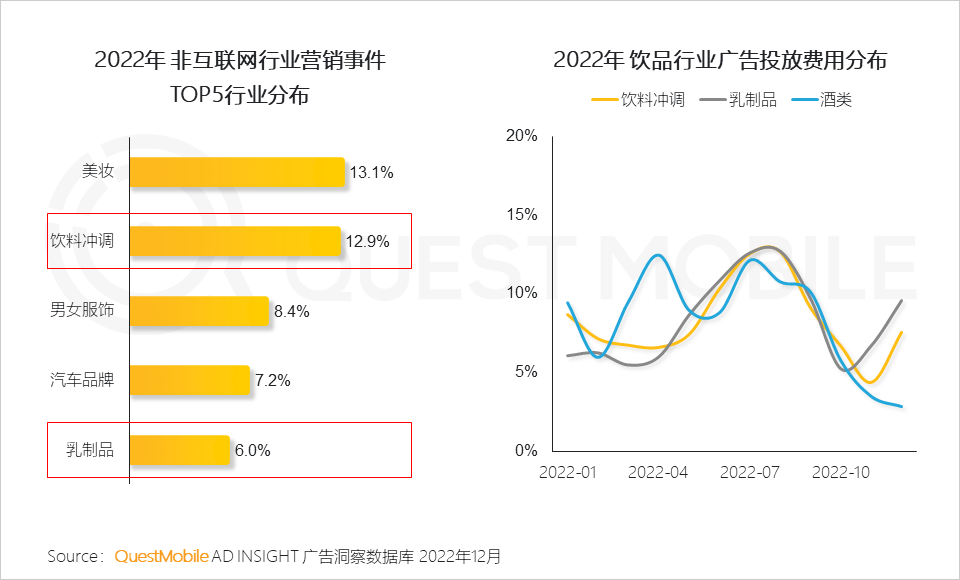

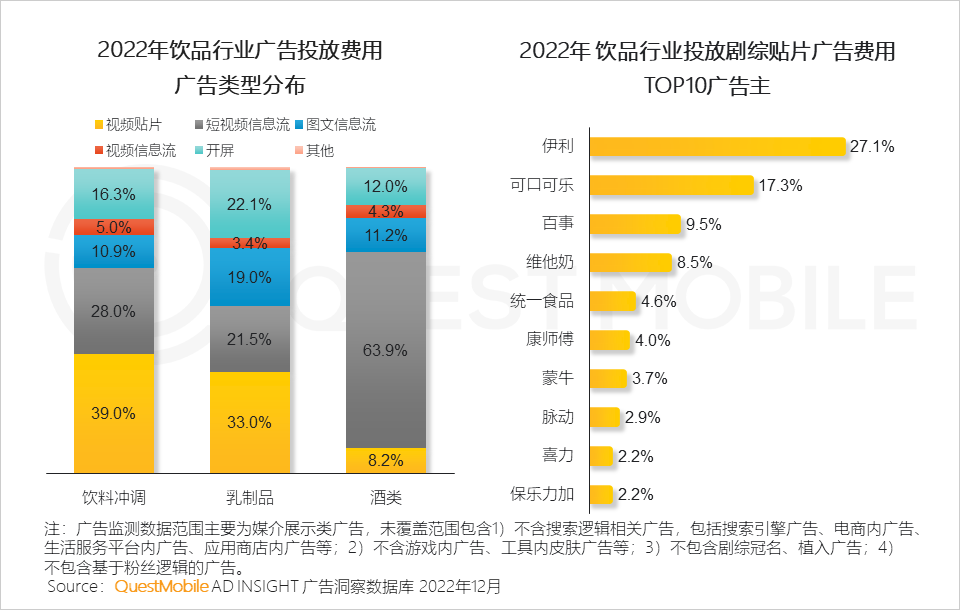

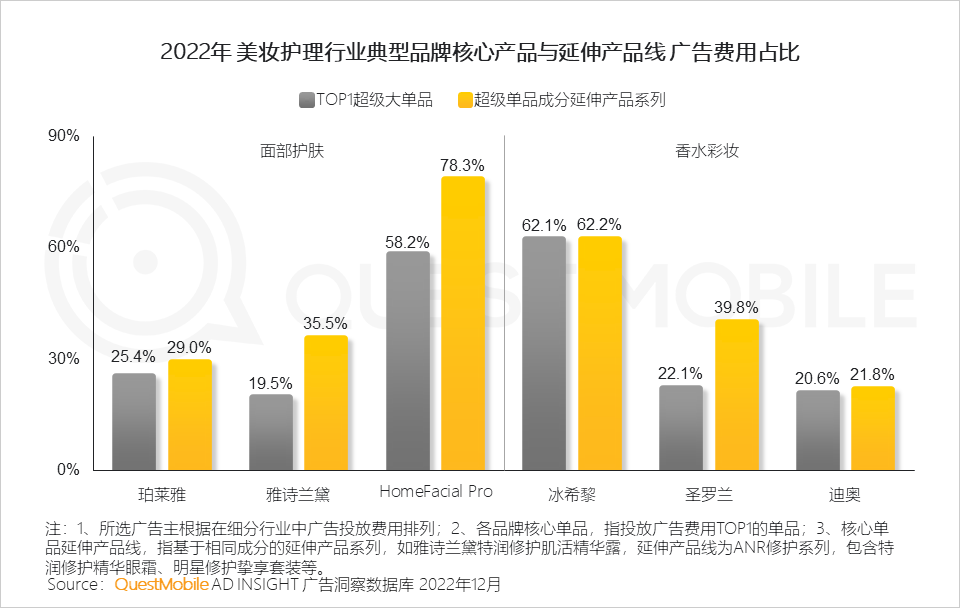

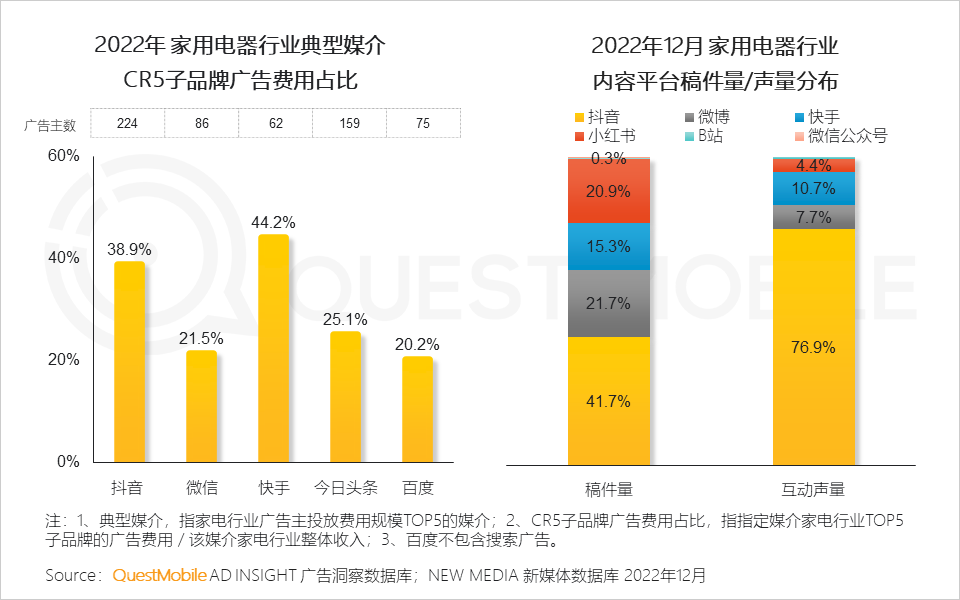

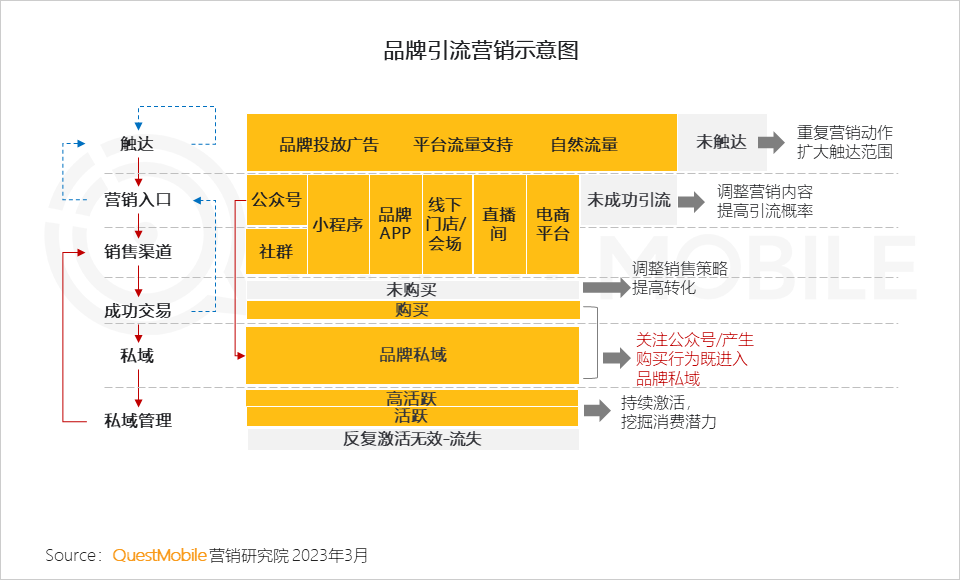

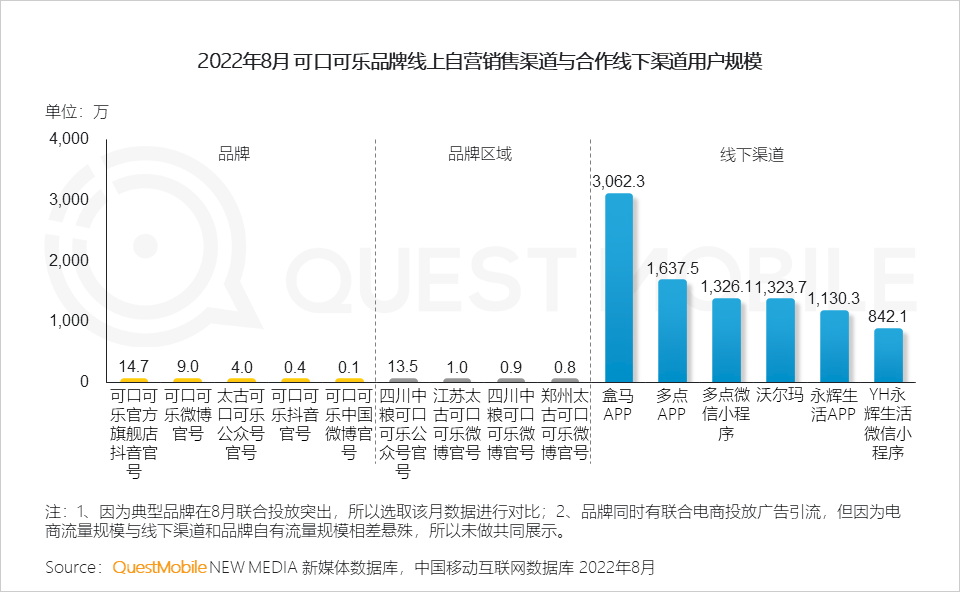

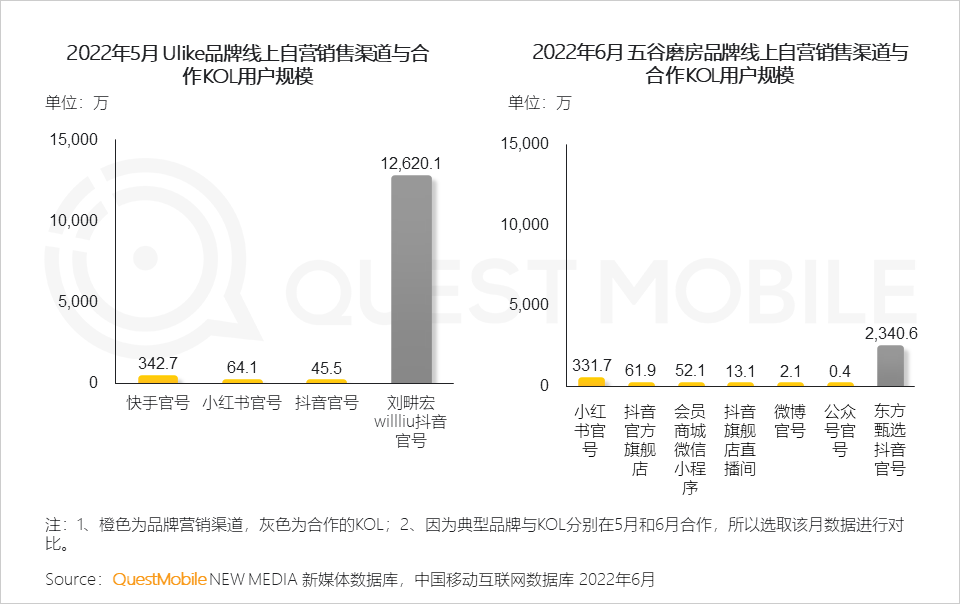

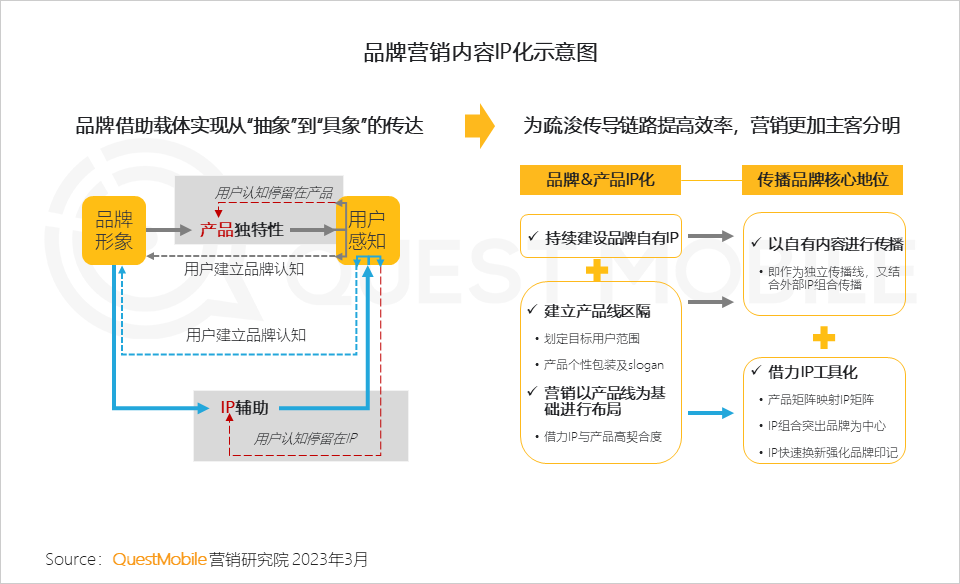

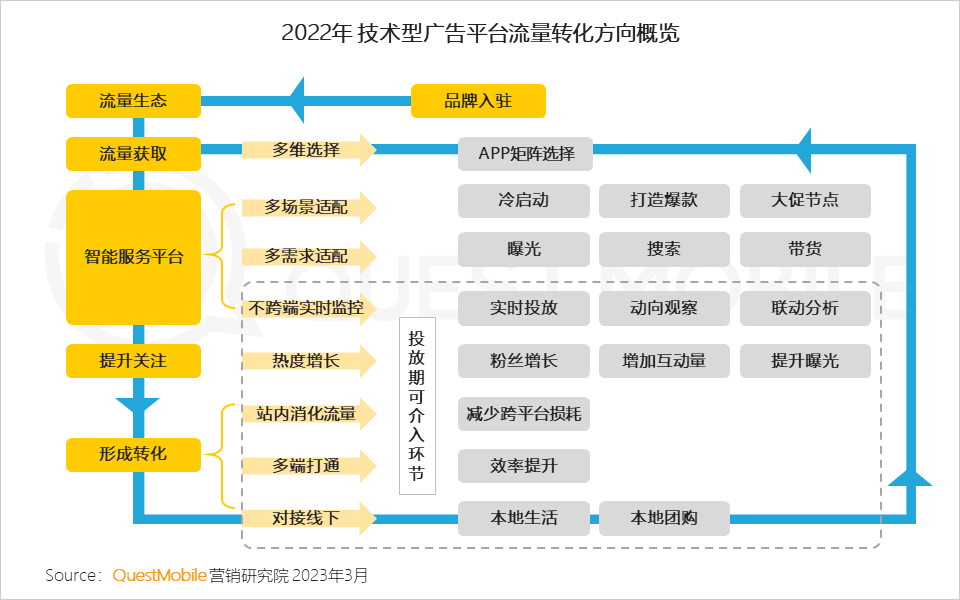

转化要求更为紧迫 下,营销方式正在变化 1、多触点整合传播,单渠道集中选取资源投放 1.1 品牌通过组合应用营销手段、丰富触达用户点位来增加对用户触达的概率与频次 超过80%的品牌采用不低于5种的营销方式,硬广仍为品牌曝光的标配。 1.2 市场前景逐步明朗,营销投入稳中有升 1.3 品牌保持与渠道联合引流的营销方式,联合资源向更靠近生活圈的渠道倾斜 1.4 头部平台大力推广基于智能技术的广告投放产品,技术导向的产品能力深化了服务自动化及数字化,促进营销整体效率提升 2、典型行业依托于广告投放,寻求差异化营销创新 2.1 行业投放区隔明显,头部行业竞争优势较大,广告投放效率更高;中腰部行业竞争激烈,通过营销动作与广告投放获得更多营销主动权 2.2 2022年 美妆行业营销特点: Ⅰ. TOP媒介在投美妆广告主数量进一步增长,美妆行业投放更为集中 Ⅱ. 美妆行业继续推进爆品营销模式,资源集中促销售转化 Ⅲ. 直播成为常规化销售和促销渠道,2022年自营自播间模式成美妆品牌标配 2.3 2022年 网络购物行业营销特点: Ⅰ. 电商平台在双大促外寻求更多的流量爆点,创造平台价值空间 Ⅱ. 营销节点分化和营销方式多样化推动平台增加品牌曝光和露出 Ⅲ. 电商保持以差异化产品提高引流效果,但对关键节点的营销布局趋于一致 整体看三大电商,基本呈现出618重食品饮品、双11重家用电器的共性营销特征。 2.4 2022年 汽车行业营销特点: Ⅰ. 汽车品牌熟练应用热点营销造话题升热度,丰富品牌调性,俘获用户心智 Ⅱ. 垂媒与曝光成为广告投放的核心,营销向传统回归 Ⅲ. 广告文案中高频使用金融方案等价格信息,刺激购买提高转化 2.5 2022年 手机通讯行业营销特点: Ⅰ. 智能手机年度投放峰值集中在传统大促前后,市场仅在618短暂恢复增长,为摆脱销量低迷期,品牌在下半年持续放量对冲 Ⅱ. 世界顶级赛事分布于年初和年末,顶级赞助权益带来的曝光具备全球覆盖性,品牌借助体育大年营销热点发力全球曝光 Ⅲ. 随着用户换机进入理性周期,智能手机品牌营销更强化曝光,增强品牌影响力 Ⅳ. 为了增加站内引流提升转化效率,品牌与直播电商的合作深化 2.6 2022年 家用电器行业营销特点: Ⅰ. 家电行业营销持续向线上迁移,各细分行业投放均保持增长 Ⅱ. 家电线下渠道受特殊因素影响,下半年开始同步迁移线上 线下市场不确定因素较多,家电行业传统线下渠道在营销环节开始向线上迁移,其拼购类社交电商用户规模波动上升。 Ⅲ. 受消费鼓励政策推动,家电行业促销节点增多,个护小家电兼顾教育市场与品牌建设,保持常态化高投放量级 Ⅳ. 个护小家电新品牌集中资源在单一品类,老品牌扩展产品线加入战局,营销竞争格局中头部品牌的优势位置被削弱 2.7 2022年 饮品行业营销特点: Ⅰ. 饮品行业营销活跃,营销活动+广告投放持续,配合促销节点与营销热点进行引流转化 Ⅱ. 联合营销动作突出,多以联名品牌、IP为主,推动新品上市营销,制造热点话题 Ⅲ. 饮料与乳制品以视频贴片为主,更加青睐长视频媒介,影视剧、综艺为主要投放合作考虑 经济向好,营销利好,但 竞争加剧,增长更为艰难 1、趋势1:产品营销化,爆款竞争白热化:产品自带营销属性,营销资源向爆品/新品集中,并根据产品生命周期不断进行渠道优化 2、营销模式向“大单品+系列产品”矩阵转变,爆款产品竞争白热化 以美妆行业为例,基于核心成分横向衍生产品矩阵,打开单一产品天花板。 3、趋势2:广告销售化,曝光价值聚焦化:曝光和内容均聚焦投放效率,集中的流量不仅带来更高曝光机会,也带来更高转化率和更精准的人群定位 4、硬广投放注重高性价比、曝光和点击转化,软广更注重交互转化;以家电行业为例,短视频平台的综合效率更高而吸引广告主集中投放 5、趋势3:渠道导流化,线上线下共导流:线上线下消费融合发展,营销重在借渠道引流形成品牌资产,缩短复购营销流程,实现营销效率最大化 除电商渠道外,品牌与广泛的线下渠道联合共同引流。 品牌同时借助第三方流量营销,与自有渠道结合形成叠加效应。 6、趋势4:内容IP化,符号价值继续凸显:以商品价值+符号价值为基础叠加流量,组合营销沉淀价值至品牌 7、趋势5:媒介闭环化,品牌自主性进一步加强:技术型广告产品通过需求/场景融合适配,打通流量链条 依托内容的丰富性和流量的高可见度,巨头开辟站内转化通道并打造智能投放平台,站内直接消化流量,广告主投放中可操作环节增加,跨平台损耗减少,由站内转化贡献的投放占比快速提升。 8、广告主增投闭环式解决方案,技术型广告产品将保持增长 2022年TOP商业价值APP媒体

作者:QuestMobile

本文经授权发布,不代表APP干货铺子立场。如若转载请联系原作者。

原文链接如下:https://mp.weixin.qq.com/s/ODRSdR56p9V9e1AcEWbiog

- 互联网广告

标签:

合作伙伴

- 皓量科技 |

- 微思敦 |

- 小敦客户中心 |

- 活动盒子 |

- 鸟人网 |

- App Growing |

- 热云数据 |

- 爱运营 |

- 手游那点事 |

- 诸葛智能 |

- 微营销手册 |

- 蝉大师 |

- APP营 |

- 量江湖ASM智投 |

- 艾奇在线 |

- 饮鹿网 |

- 七麦数据 |

- 运营狗 |

- CC数据 |

- 起点学院 |

- 信息流雷达 |

- 运营喵 |

- 有米有站 |

- 新媒体之家 |

- 蜂库导航 |

- 一只青蟹 |

- easyAI知识库 |

- PaaSoo国际短信 |

- 小码助手 |

- 闯奇科技 |

- CQADO信息流数据 |

- 蝉妈妈抖音数据 |

- 快出海 |

- BigBigAds |

- 鸟人笔记 |

- 阿里巴巴国际站 |

- 数字时代 |

- 侃文案 |

- 洞见研报 |

- 神赞新媒体营销 |

- ASOTools |

- NIUKE跨境通 |

- 得书网 |

- 宜日达 |

- 外贸客户开发软件 |

- Smartproxy |

- Diffshop店湖 |

联系我们

联系微信:18938040424

纯干货,喂饱你

微 信 公 众 号

Copyright © 2015- APP干货铺子 版权所有 京ICP备20017819号