请填写您的真实姓名(必填)

2022广告预算到底流向哪?14份硬核数据精准解析

作者:媒介三六零 · 2021-12-21

突如其来的疫情对全球广告业造成了一定影响,而仅仅一年后,广告业就开始全面复苏。

WARC调查显示,2022年所有行业广告投入均将超过疫情前投资。其最新出炉的趋势报告从14个方面系统详细地解析了明年全球的广告投放趋势,从投资高地到成本预测,从热点平台到最新渠道,在关注资金流向的同时洞察背后的行业兴衰及数据博弈。

14份硬核数据精准解析2022年全球广告资金流向,让你的每一分投入都物尽其用,物超所值。

核心观点提要:

1.后疫情时代 线上广告一家独大

2.线上视频风头正劲 播客广告蓄势待发

3.消费者新行为倒逼品牌策略转换 用户数据之争悄然打响

4.线上销售&社交迎来高光时刻 元宇宙吸睛不吸金

1.后疫情时代线上广告一家独大

事实证明,新冠疫情的对广告业影响较为短暂。2020年广告收入减少270亿美元,第二、三季度几乎均为线下广告萎缩。

而2021年第一季度的收入增长即全部弥补了这些损失,今年预计广告收入增长高达23.8%,近1480亿美元,总收入将实现7771亿美元。整体来看,线上广告(包括DOOH在内)占收入比例超过2/3(67.4%),2023年预计将达到3/4。

2.搜索和社交媒体增长势头强劲

搜索和社交媒体是主要的线上投放形式,今年发展的势头极为强劲,相应拉动整个广告行业实现23.8%的大幅增长。预计2022和2023年将分别实现增长12.5%和8.3%,全球广告市场在2025年预计将突破万亿美元大关。

3.传统媒体持续走低,线上广告双头垄断

2022年,广告主在电子商务及社交媒体上的投资与2019年疫情前相比将增长两倍,到2023年预计这两大板块将占比线上广告的60%,目前占比为53%。

与之相反,传统媒体的广告投资(包括其数字形式)预计要低于疫情暴发前的数字,户外广告除外。

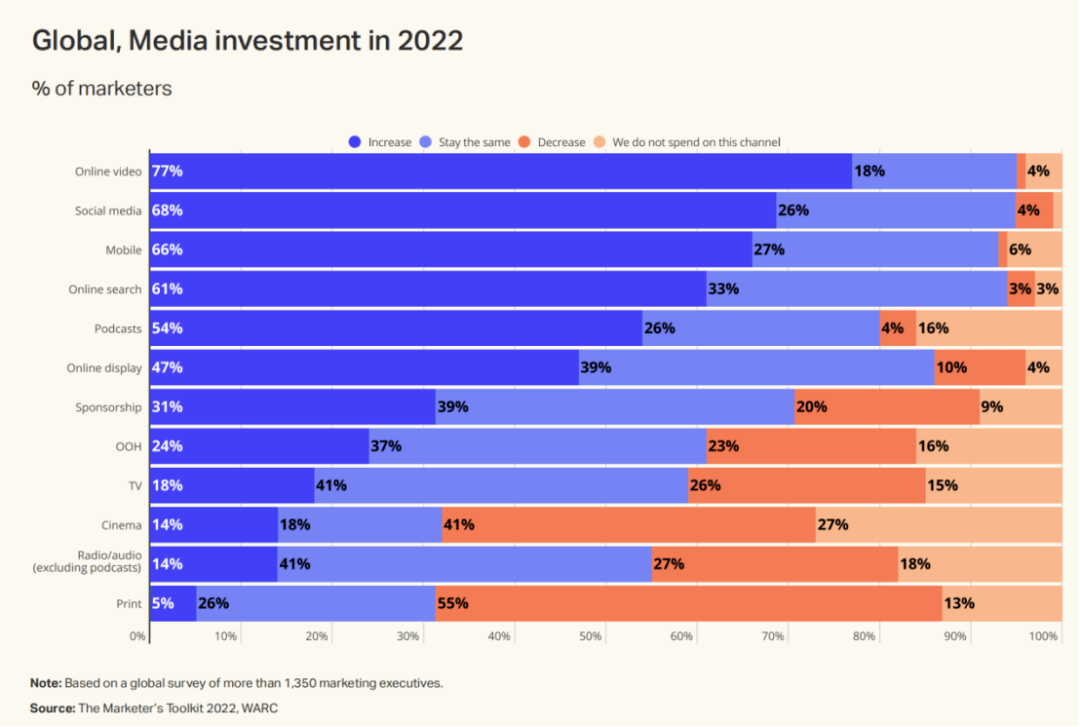

4. 线上视频风头正劲,播客广告蓄势待发

随着疫情的减缓,线上广告投入增长强劲,广告主对线上渠道的热情有增无减,线上视频和社交媒体领跑增长,同时播客等新渠道也吸引了大量投资。

随着疫情好转,传统渠道也有望恢复平稳发展,约有40%的广告主表示2022年在户外广告、电视及广播媒体上的投入将保持与今年持平。

5.全球通胀催生CPM上涨

全球广告人协会(WFA)认为,2022年CPM预计将延续今年的上涨势头,继续全线上涨。对于各个媒体来讲,今年的广告费用较疫情暴发之前已经上涨。

2022年,电视广告费上涨幅度预计超过在线视频。WARC新近的一份分析显示,电视巨大的受众群体及有效的收视效果让广告主愿意花大价钱进行投资。

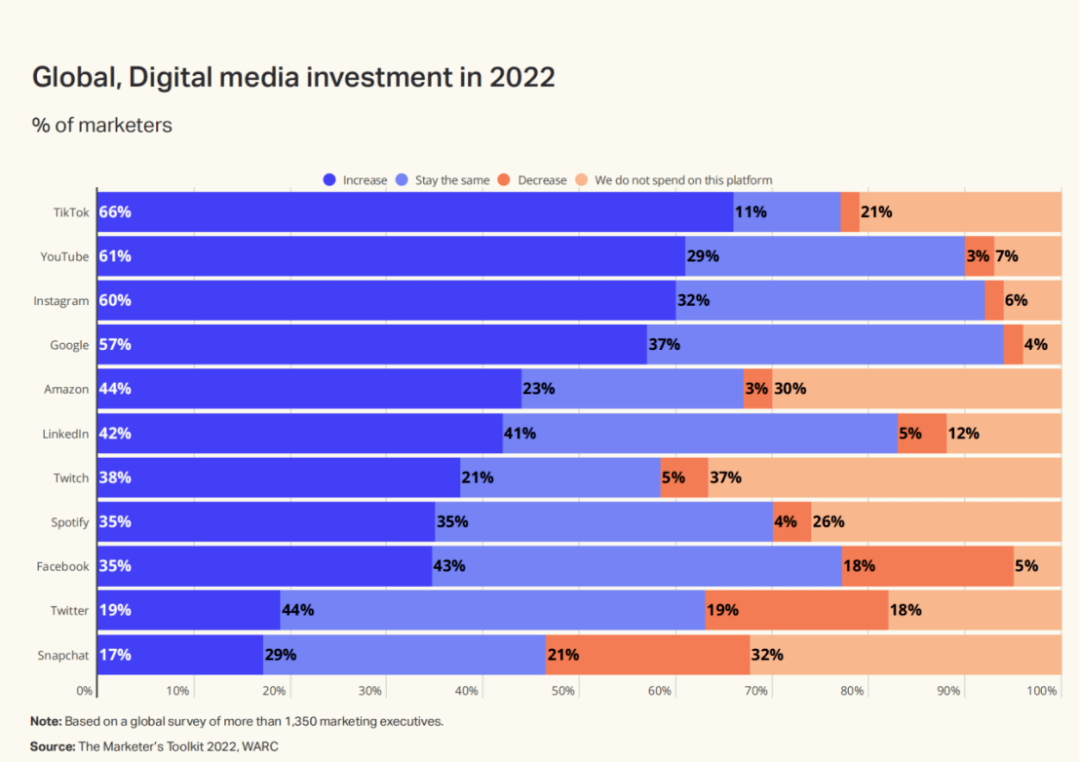

6.TikTok预算增长独占鳌头

近年来TikTok在全球大火,品牌主因此也追随用户流在TikTok上进行大笔投资,目前约有2/3(66%) 的广告主表示明年将增加在TikTok上的广告投入,这一情况部分可以归因于消费者对TikTok广告评级较高。

Alphabet 和Meta双头垄断市场的局面似乎还将持续,超过90%的广告主计划在这两家平台上进行广告投入。

而TikTok则受益于其年轻的受众群体,约有1/3的广告主不会选择Twitch 和Snapchat,这也代表着潜在机会的流失。

7.在线平台收益集体飘红

几乎所有的在线平台都将从2022年的转折中受益,只有Facebook较去年相比增幅收窄,而Twitter则保持稳定。

疫情期间由于品牌方加大了线上售卖的力度,Amazon的广告收益出现了强劲增长。广告主的需求同时也拉高了每次点击成本,平台方则进一步渔利。

Amazon对未来进行了更为全面的规划,约有2/5的广告主计划在Amazon旗下的在线视频平台Twitch上进行投入,这或许得益于游戏之外受众数量的大幅增长。

8.疫情分水岭,各行业广告预算均超疫情前

数据显示,今年多个行业已见证广告业的全面复苏,一些领域(比如电信&公用事业)的广告支出持续增加,其较疫情前相比增加了350亿美元。

但也有明显的例外,例如今年交通&旅游广告支出增长125亿美元,但与2019年相比仍减少约29亿美元。

与2019年相比,今年广告支出下降的领域仍集中在快消品行业,包括洗护用品和化妆品行业(下降12亿美元),烟草(下降3.78亿美元),食品(下降1.09亿美元),酒类(下降7800万美元)。

9. 借势风口强者更强

商业和工业即是其中之一,2023年预计广告支出首次超过1000亿美元,其包括房地产和招聘行业巨大的分类广告市场,这两项也预示着更泛的经济复苏。

电信&公用事业广告预计在2023年将达到1390亿,较疫情前增长接近一倍。其中86%将投入到线上广告中,约为1200亿美元,较2019年相比增长1.5倍。

10.新的消费者行为倒逼策略转换,用户数据之争悄然打响

疫情暴发近两年来,不断变化的消费者行为对广告主形成了持续挑战,2/3的广告主称这些变化将对其2022年的营销策略产生重大影响。

与此同时,为争取不断变化的消费者数据,广告主与平台方也在进行较量。Apple的隐私政策已经造成较大影响,广告主们也意识到挑战还远未结束。

对比去年的调查数据,可以看出经济衰退的影响正在逐渐消退。同时经济环境对营销策略的影响变得越来越重要,40%的广告主认为该影响将持续进行。

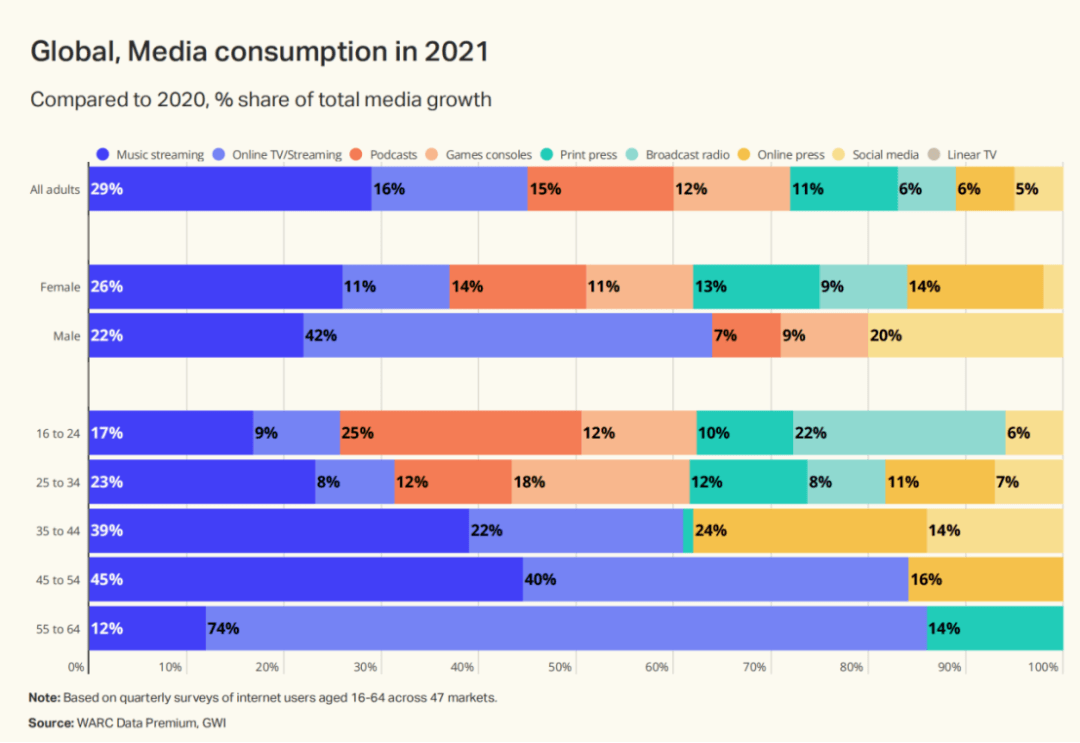

11.流媒体占据消费半壁江山

今年音乐流媒体及在线电视实现了较大的业务增长,这两项合计占据了日常媒体时间总增长部分的一半。

关键的人口统计数据指标也证明了这一点。同时数据显示,在女性及年轻受众群体中,播客占比更多。在16-24岁的用户中,播客今年的广告增幅最大。

而大多数广告主投向播客的原因之一在于播客的受众更为年轻化和多元化。

12.线上销售及社交迎来高光时刻,元宇宙吸睛不吸金

今年夏天,线上销售快速增长的趋势日益见缓,广告主转而在电子商务上重金投入以期继续保持竞争力,并让消费者体验实现无缝连接。

具体举措包括在补充渠道的投入,社交商务增长65%,略低于电子商务68%的增长值。同时还采取一些新方法来吸引用户,比如影响力人物,直播或者游戏等,实际效果都比较理想。

尽管元宇宙最近受到了广泛关注,但对于广告主来说还不是优先项,2022年38%的广告主称他们在该领域没有投资计划。

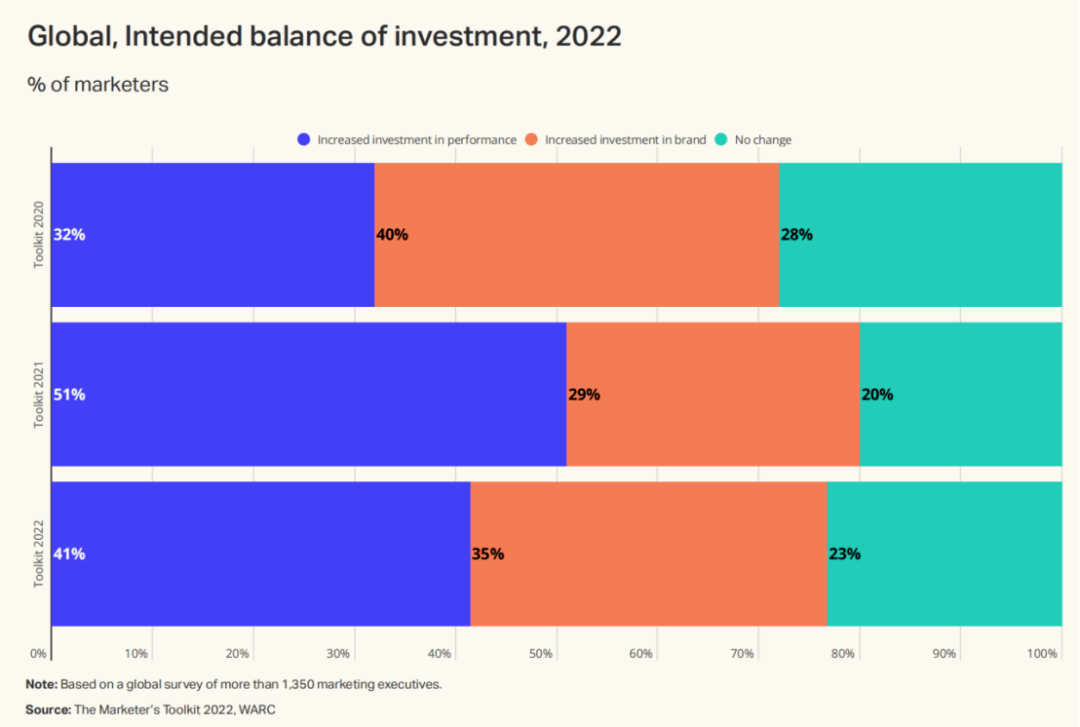

13.疫情下效果广告倍受关注

2020年,受到疫情暴发及持续的影响,广告主更加注重广告投放的灵活性及短期效应,纷纷增加了效果广告的预算。约2/5(41%) 的广告主在2022年将加大效果广告方面的投入,而这一比例在亚洲达到了54%。

数字商务的兴起已经促使诸多广告主重新思考其品牌的角色。

这也给营销团队结构带来了明显的影响,约61%的广告主称将对团队结构进行调整,以获取电子商务中品牌打造的机遇。

14.后数据时代的综合解决方案

2022年,消费者数据将成为关键领域,广告主将采取各种办法来应对后数据时代的挑战。包括第一手数据收集,向Google、Facebook寻求解决方案在内的四种渠道证明比较有效。

尽管存在各种可能性,在后数据时代的挑战面前,依然出现了遥遥领先的领跑者。超过56%的广告主称,在大量的数据碎片中建立相对完整的用户画像是最大的挑战之一。

变革的时代需要勇气和决断,更需要高度和视角。科技让世界更加紧密,同时也意味着蝴蝶效应未必就在千里之外。借势风口,运筹帷幄,愿您在2022充满高光时刻,创造价值更能收获价值。

作者:媒介三六零

本文经授权发布,不代表APP干货铺子立场。如若转载请联系原作者。

原文链接如下:https://mp.weixin.qq.com/s/EJbWg2rKbFA1zcRNW102MQ

合作伙伴

- 皓量科技 |

- 微思敦 |

- 小敦客户中心 |

- 活动盒子 |

- 鸟人网 |

- App Growing |

- 热云数据 |

- 爱运营 |

- 手游那点事 |

- 诸葛智能 |

- 微营销手册 |

- 蝉大师 |

- APP营 |

- 量江湖ASM智投 |

- 艾奇在线 |

- 饮鹿网 |

- 七麦数据 |

- 运营狗 |

- CC数据 |

- 起点学院 |

- 信息流雷达 |

- 运营喵 |

- 有米有站 |

- 新媒体之家 |

- 蜂库导航 |

- 一只青蟹 |

- easyAI知识库 |

- PaaSoo国际短信 |

- 小码助手 |

- 闯奇科技 |

- CQADO信息流数据 |

- 蝉妈妈抖音数据 |

- 快出海 |

- BigBigAds |

- 鸟人笔记 |

- 阿里巴巴国际站 |

- 数字时代 |

- 侃文案 |

- 洞见研报 |

- 神赞新媒体营销 |

- ASOTools |

- NIUKE跨境通 |

- 得书网 |

- 宜日达 |

- 外贸客户开发软件 |

- Smartproxy |

- Diffshop店湖 |

联系我们

联系微信:18938040424

纯干货,喂饱你

微 信 公 众 号

Copyright © 2015- APP干货铺子 版权所有 京ICP备20017819号