请填写您的真实姓名(必填)

《2023H1全球移动应用市场与广告变现报告》发布

作者: TopOn · 2023-07-24

2023年,受全球宏观环境波动影响,应用出海领域的竞争格局变得愈发激烈,新兴地区的用户争夺战仍在持续。而国内口罩影响退散,生活服务和泛娱乐类产品恢复了增长动力,AI数据大模型的火热也再度掀起了互联网玩家的热情,一时间,AI+产品陆续成为大厂争相抢夺的阵地。过去的半年,移动应用行业发生了哪些变化?下半年又该如何发力?为此,TopOn联合点点数据发布《2023H1全球移动应用市场与广告变现报告》,帮助各位洞察全球,助力产品获取更高收益。

本次报告分为《全球篇》和《中国篇》两大部分,分析全球主流品类移动应用市场大盘下载量及收入数据,并从原生、Banner、插屏、开屏、激励视频等五种广告样式,分析展示不同移动应用品类在全球市场的广告变现表现,助力全球移动应用APP开发人员和营销人员把握市场,洞悉局势。

(下面为部分核心内容节选)

全球篇

根据移动应用APP的属性、使用场景及广告变现规模和区域的差异,《全球篇》主要讨论工具、社交、图文影音、教育这四类APP的市场数据和广告变现情况。

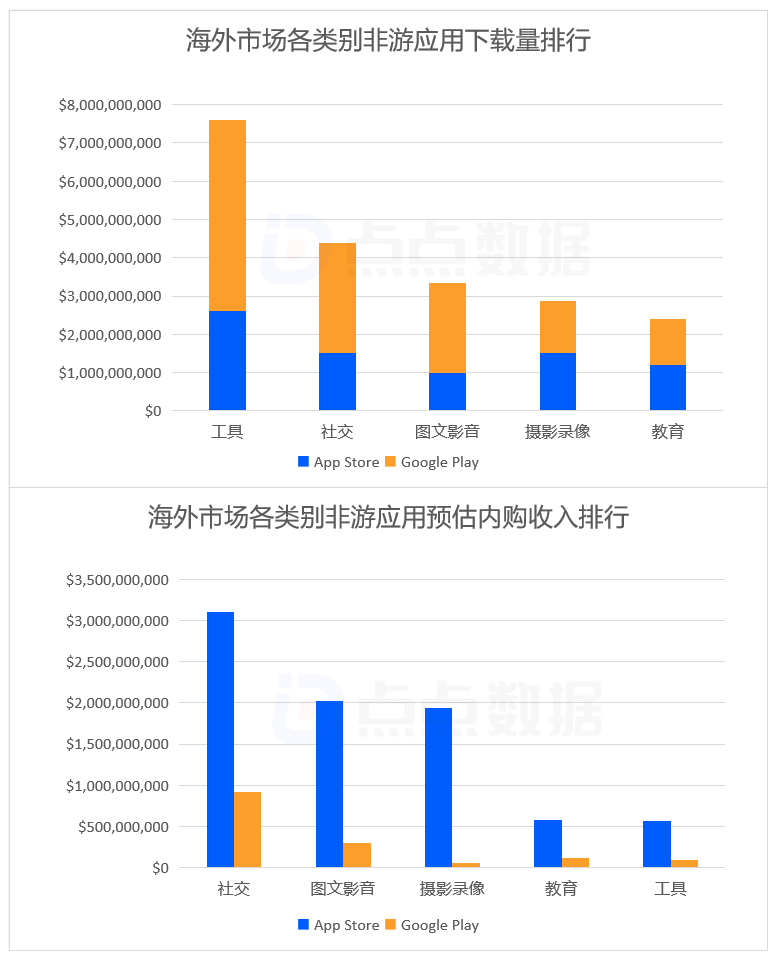

一、Google Play下载端表现优于App Store,但App Store用户购买能力高于Google Play

2023年上半年,海外市场工具类应用是下载量最高的应用类别,其中Google Play贡献了超过65.7%的下载量。社交类应用是预估收入最高的应用类别,其中App Store贡献了超过89.4%的预估收入。

由于新兴地区移动用户的增长,使得Google Play在下载端占据了优势。而平台来源上来看,硬件水平上的差别使得App Store的用户购买能力高于Google Play,在全球经济增长缓慢的大背景下,这种购买能力上的差距则显得尤为突出。

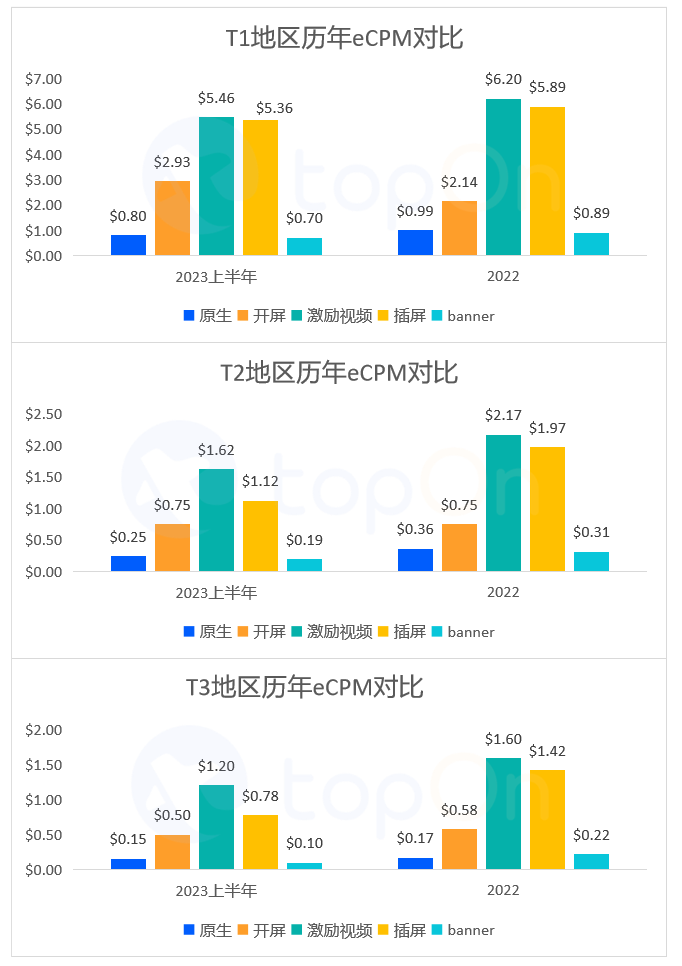

二、除开屏广告外,各地区各广告样式eCPM相比2022年总体呈现下滑趋势

受23年Q1大盘总体预算减少的影响,上半年的eCPM被总体拉低。唯有开屏广告的eCPM相差不大,主要原因是22年下半年以来支持开屏的广告平台增多,开屏预算更加充足,充分的竞价促进了开屏广告eCPM的提升。

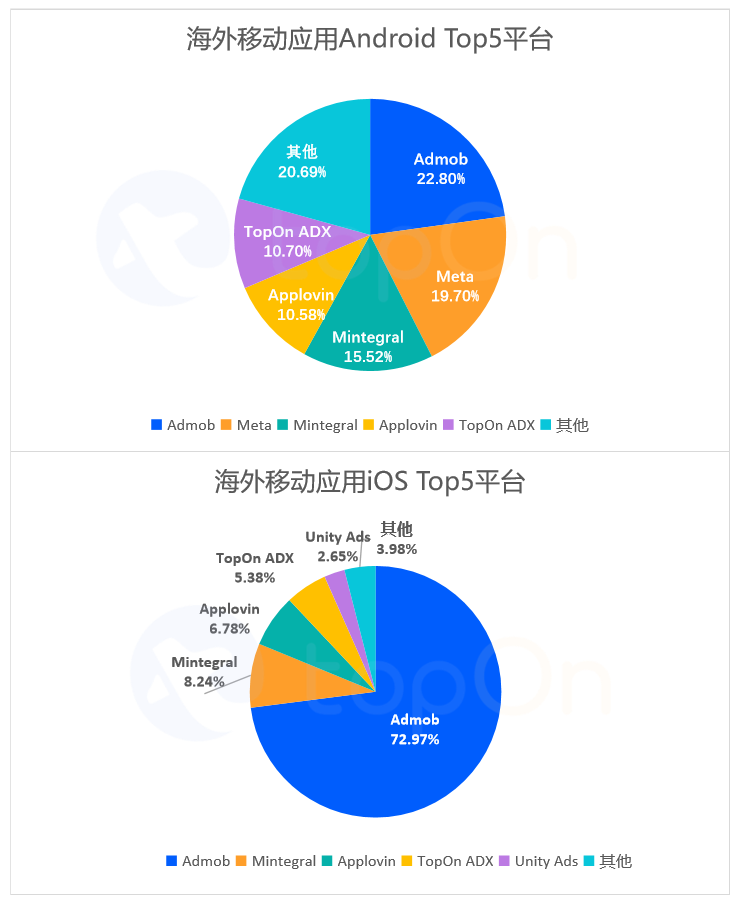

三、Admob是全球主流广告变现平台,平台竞争特别是在安卓端愈发激烈

Admob平台的收益占比在双端均排名最高,依然是全球应用类开发者出海平台的首选。iOS端海外移动应用Top5广告平台中,Admob以72.97%的收益占比位居第一, Mintegral、Applovin、TopOn ADX、Unity Ads分别占据2~5位。相比2022年,2023上半年各平台收益占比差距进一步缩小,尤其是在安卓端。

中国篇

《中国篇》主要讨论工具、社交、生活服务、阅读、教育校园这五类APP的市场数据和广告变现情况。

四、生活服务、工具类应用下载量最高,社交应用内购收入稳定

从应用下载量情况来看,国内生活服务类应用是下载量最高的应用类别,其次为工具类应用,且这两个类别应用的下载量相对其他三个类别应用下载量领先明显。从应用收入情况来看,社交应用在短视频和更多玩法的推动下拥有着相对稳定的收入,是预估收入最高的应用类别,而工具类应用收入情况则与海外不同,其收入规模略高于生活服务品类排名第二。

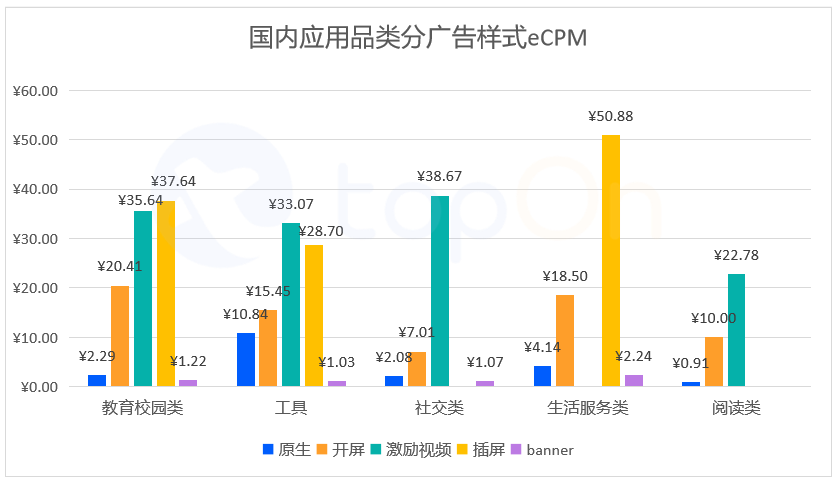

五、经济形势好转,较多品类eCPM表现同比去年末提升

各广告类型eCPM表现:激励视频>插屏>开屏>原生>Banner,激励视频和插屏的转化效果好,eCPM有着明显优势。受工信部合规和市场环境等因素的影响,2023上半年工具类产品的规模有所减少,eCPM仅处于各类型产品中游水平。生活服务、教育校园相比去年末整体上升,而社交品类小幅下降。

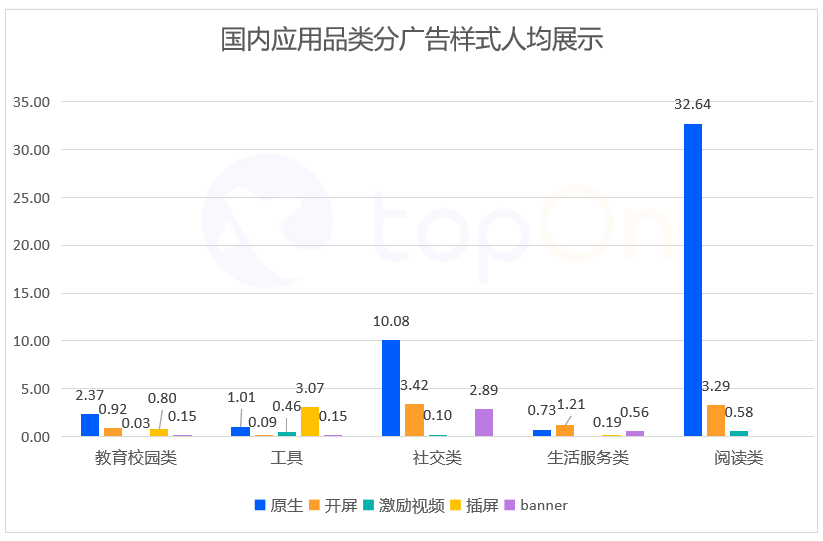

六、人均广告展示总体下降,阅读类和社交类应用人均广告展示占优

人均展示方面,社交品类的原生、开屏、Banner样式有所提升,而其余品类和样式均有所下降。其中,阅读类和社交类应用的用户使用时长较长,且注重用户的使用体验,以开屏广告和原生广告这类的广告为主。其中阅读类的用户使用时长可达2小时以上,人均的原生广告展示次数达32.64次。

教育校园类、生活服务类和工具类等几个品类,相对的用户使用的时长比较短,整体广告的人均展示比较低。其中工具类一般走的是短平快的买量变现的模式,用户生命周期较短,为了最大化提升变现收益,较多使用一些插屏广告。

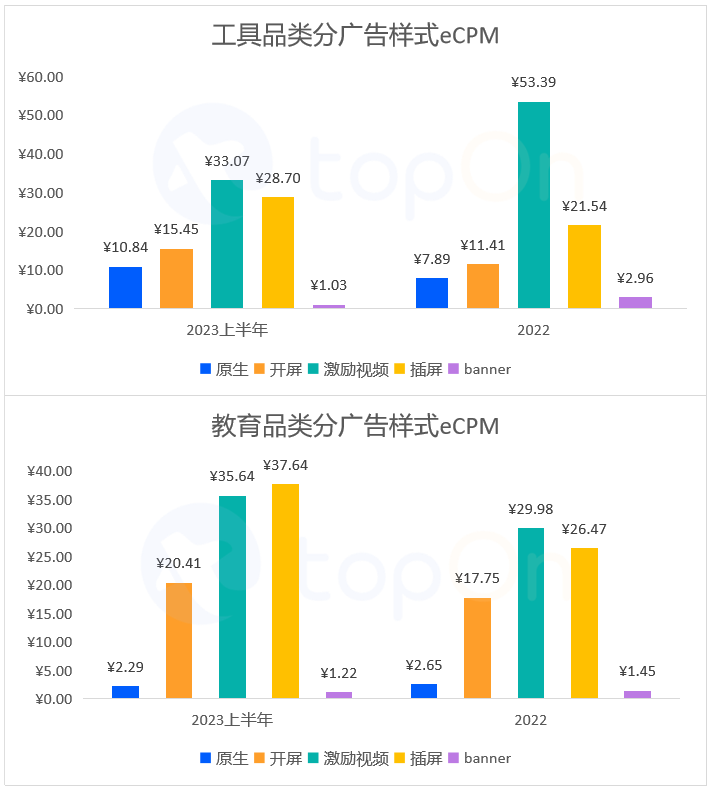

七、不同品类适合的广告样式的变现表现呈两级分化

工具品类激励视频eCPM对比去年末近“腰斩”,而更合适展现的插屏样式eCPM上升;教育品类的激励视频eCPM提升,而原生与Banner样式eCPM走低。开发者在设计广告位时,可参考广告主的买量市场出价情况以及APP的品类,优先设计收益更佳的广告位,其它样式作为收益补充。

完整报告内容超60页,欢迎关注公众号“TopOn网服+”回复【2023H1报告】获取完整PDF。

作者:TopOn

本文经授权发布,不代表APP干货铺子立场。如若转载请联系原作者。

原文链接如下:https://mp.weixin.qq.com/s/CrNgsiH_07RC7p8Oal8YMg

合作伙伴

- 皓量科技 |

- 微思敦 |

- 小敦客户中心 |

- 活动盒子 |

- 鸟人网 |

- App Growing |

- 热云数据 |

- 爱运营 |

- 手游那点事 |

- 诸葛智能 |

- 微营销手册 |

- 蝉大师 |

- APP营 |

- 量江湖ASM智投 |

- 艾奇在线 |

- 饮鹿网 |

- 七麦数据 |

- 运营狗 |

- CC数据 |

- 起点学院 |

- 信息流雷达 |

- 运营喵 |

- 有米有站 |

- 新媒体之家 |

- 蜂库导航 |

- 一只青蟹 |

- easyAI知识库 |

- PaaSoo国际短信 |

- 小码助手 |

- 闯奇科技 |

- CQADO信息流数据 |

- 蝉妈妈抖音数据 |

- 快出海 |

- BigBigAds |

- 鸟人笔记 |

- 阿里巴巴国际站 |

- 数字时代 |

- 侃文案 |

- 洞见研报 |

- 神赞新媒体营销 |

- ASOTools |

- NIUKE跨境通 |

- 得书网 |

- 宜日达 |

- 外贸客户开发软件 |

- Smartproxy |

- Diffshop店湖 |

联系我们

联系微信:18938040424

纯干货,喂饱你

微 信 公 众 号

Copyright © 2015- APP干货铺子 版权所有 京ICP备20017819号