请填写您的真实姓名(必填)

抖快争锋 ,深入对方领地 | 短视频直播2020

作者:毒眸 · 2021-03-03

来源:毒眸(ID:DomoreDumou)

文 | 刘南豆 夏晓茜

编辑 | 张友发

2021年的春节,抖音、快手都在秀出肌肉,展示野心。

两家公司已经成为春节撒钱的主力军。抖音是央视春晚独家红包互动合作伙伴,还冠名了5家卫视春晚;快手和与安徽卫视等十家省级卫视春晚达成合作。红包大战中,抖音发出20亿,快手发出21亿。

除夕当天,苹果应用商店和安卓应用商店排名前10的产品,基本都是字节系和快手系产品,快手极速版更是在苹果App Store免费榜上升6位达到第一。

这只是抖音、快手角逐的一个侧影。2020年,抖音、快手在用户、产品形态、直播电商、资本市场等方面屡屡交锋。

用户规模上,截至去年8月,抖音日活达到6亿;截至去年11月,快手日活为2.63亿,落后于抖音一个身位。

产品方面,抖音强化社交属性,成为字节跳动在社交上对抗微信的桥头堡;快手App从双列到单双列并行,用趋近于抖音的方式来追求用户增长。

电商层面,抖音完成了短视频-直播-小店生态闭环的初步搭建,快手电商增长更迅猛,提前完成了2500亿的年度GMV目标。

二级市场显然在追逐风头正盛的短视频概念,在抖快几乎同时传出上市消息后,快手于今年2月成为“短视频第一股”,上市首日市值达1.39万亿港元,跻身中国上市互联网公司Top5。

毒眸(微信ID:DomoreDumou)盘点这一年抖快的争锋,当占据短视频市场的绝对优势时,两家平台也在变得越来越像。接下来的战争在存量,对垂直领域的深耕、线下市场的拓展。

在短视频内部,某种程度的同质化竞争不可避免,在短视频外部,抖快的扩张将会激发社交和电商巨头的防守反击,并深化互联网对传统经济的改造。

短视频:格局扩张与流量纵深

如果将前些年的短视频行业发展形容为“高歌猛进”,那么2020年的短视频,则是已经驶入了减速慢行的新车道。

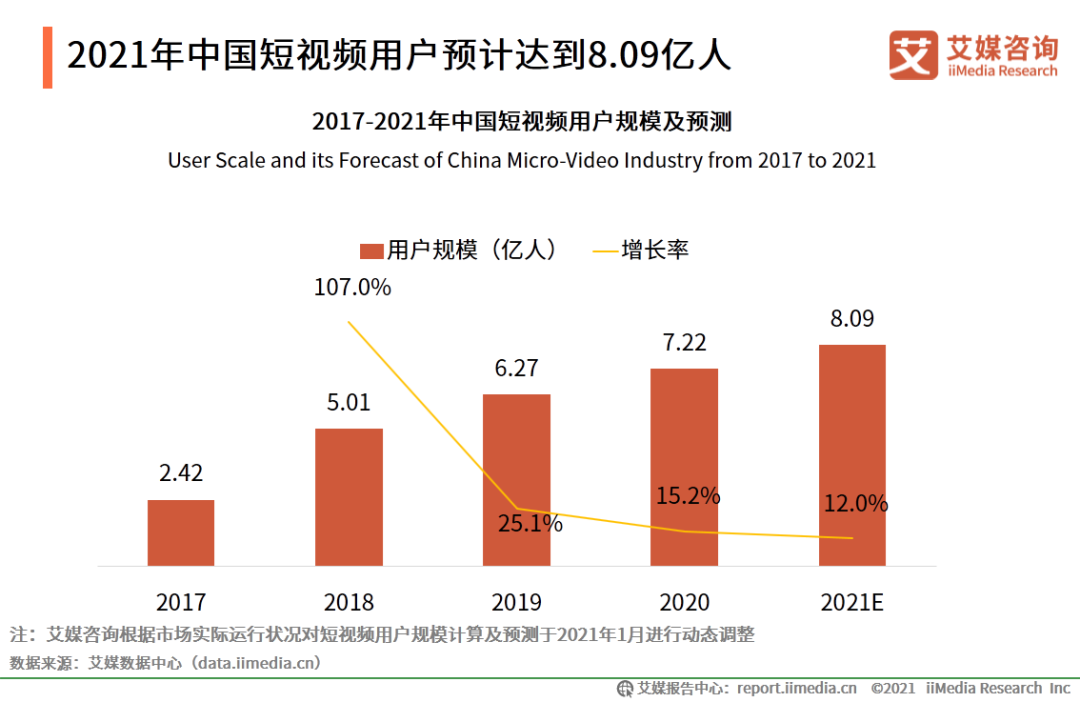

《2020-2021年中国短视频头部市场竞争状况专题研究报告》显示,2020年短视频用户规模增长率为15.2%,相较于前两年而言增速明显放缓。

增速的下滑源于用户天花板的来临。根据《2020中国网络视听发展研究报告》,截至2020年6月,短视频用户规模达8.18亿,近9成网民使用短视频应用,仅次于即时通信类应用。短视频逐渐成为了互联网的底层应用。

爱奇艺最先把介于长视频与短视频之间的中短视频,作为新的增长点。这一概念随后被西瓜定义为“中视频”。

爱奇艺随后推出随刻APP,目标是“中国 YouTube”;腾讯视频则提出打造综合视频平台的战略,推出腾讯视频号。防守姿态的长视频平台,意图通过中视频概念来寻找市场新增量。

尽管短视频增长放缓,但是社交平台和内容社区的短视频野心并没有放下。

微信、小红书、微博、知乎等都在奔向短视频化,相继推出了视频号,知乎上线视频专区。

其中,微信视频号2020年年初上线,年底日活突破2.8亿,直逼快手。视频号借助了微信的社交粘性,公众号庞大的创作者资源则解决了早期内容供给问题。

耐人寻味的是,据36氪报道,微信视频号与抖音用户重合率将近5%,最高不超过10%。微信掌握了抖音尚未覆盖的增量人群,为短视频行业的竞争格局带来了更多不确定性。

后来者来势汹汹。好看视频、西瓜视频、腾讯微视等第二梯队短视频应用稳扎稳打,据《2020中国网络视听发展研究报告》,第二梯队市场份额为24.9%,相较于去年的21.9%有所寸进。

尽管入局者众,但短视频市场还是来到了存量竞争时代。

内容进化不可避免。长视频内容制作者进入短视频领域,微短剧的概念从PUGC向PGC迈进。快手2020年10月开始精品短剧引入战略,目前播放量过亿的剧集超2500部。微短剧不仅来自MCN,还包括喜剧厂牌开心麻花、网文平台米读等等。

抖音同样不甘示弱。2021年,抖音将携手真乐道文化、华谊创星等业内头部制作公司,以及哇唧唧哇、乐华等头部经纪公司共同制作30+部 S 级微短剧。

微短剧的发展是短视频垂类内容纵深的一个缩影。不仅是内容生态上的变化,更加孵化出了精耕于垂类的内容营销新模式。

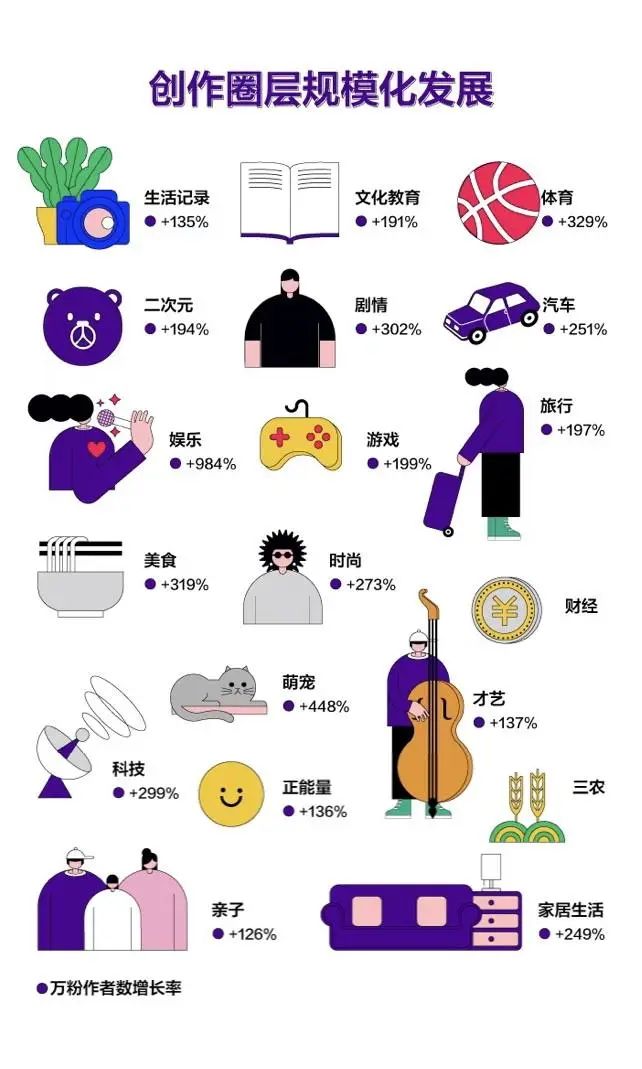

在抖音上,更加细分的垂类创作者生态正在形成。根据《2020抖音创作者生态报告》,共有17个垂类的万粉作者数增长率在100%以上。

拥有明星基础的抖音,在娱乐影视垂类的上有得天独厚的优势。截至2020年6月,抖音影视类账号达3.3万以上,电影兴趣用户规模达到3.1亿,同比增长108%;其中,@毒舌电影全年涨粉4183万,抖音全年涨粉数第3。

影视类内容的繁荣,为抖音在影视宣发领域拓展了更多商业可能。7月影院复工后,票房top10影片官方抖音号覆盖率从去年的70%提升至90%,在抖音做宣发已是电影营销的常规动作。

2020年,快手基于其社区属性,垂类发展的脉络更加清晰。

从2019年10月起,快手在发现页中加入垂类频道,便于用户寻找自己感兴趣的垂类内容。彼时,只有6个垂类频道上线,而时至今日,这个数字已经变成了36个。

发源于汽车内容的“快说车”是其中的强势垂类频道,也诞生了一整套清晰的商业路径。

“快说车”设计了一套将主机厂和经销商都能纳入的营销装置,品牌可以通过私域账号展示信息,品牌的相关视频能被放置于公域广场。利用品牌中台系统“磁力矩阵”,品牌可以进行营销资源的统一分发。

在抖快平台上,类似的垂类和案例还有很多。结合平台优势与垂类特性打造定制化的行业解决方案,对于流量见顶的短视频2020年来说,是存量竞争的关键手段。

但是能够多大程度地改造生产逻辑,也考验着平台的垂直化发展。比如在教育领域,短视频平台能否形成商业化闭环仍然存疑。

据报道,在线教育领域头部机构好未来孵化的100多个抖音短视频账号中,没有成单转化的账号占比达到90%以上。转化链条过长可能是主要因素。在于娱乐属性较重的短视频平台上,用户购买高单价商品的决策成本较高。

垂类在纵深,商业模式在兴起,但目前看来并非各行各业都能够无限膨胀。

直播汹涌,侵蚀短视频

据《小葫芦:2020直播电商白皮书》,截至2020年3月,电商直播用户规模就已达到2.65亿人,占整体网民规模29.3%。那时或许很难想象,一些在当时看起来很难完成的直播电商KPI,在这一年里会翻倍地达成。

疫情是第一个变量。疫情期间,各大线下品牌纷纷涌入直播带货。过去打低价战的直播带货行业,自然也欢迎这些高价高质的品牌进入。

疫情也让线上生活的比例大大增加。据Mob研究院《2020中国短视频行业洞察报告》,2020年,短视频用户1-2月环比增长率达2.4%、1.6%,为全年最高。

机遇摆在面前,抖快的战略部署不尽相同。2020年的上半年抖快多少还有一些亦步亦趋的味道,那么从下半年开始,二者则奔向了不同的道路。

拉拢商家入局,打造商家生态基础成为抖快共同的课题。

抖音同时拉动用户和企业开播:先后发布“百万开麦,抖音主播扶持计划”和“中小企业复苏计划”;快手将部分类目的技术服务费降低至0.5%或2%,对外公开招募优质电商机构、媒体、商家成为“快手电商合伙人”。

抖音的正式入局是直播电商的第二大变量,这为整个直播带货市场带来了接近5亿用户的流量池。抖快的直播带货新竞争,意味着短视频平台成为直播带货的主要战场,“短视频+直播”成为具有普遍意义的电商模式。

抖音带来的直观变化是,明星直播再度成为热点。

4月1日,罗永浩在抖音开启首场直播带货,3小时做到了超过1.1亿的交易额。这场带货更重要的意义是向外界展示抖音的直播带货能力,罗永浩也是抖音2020年的“带货一哥”。

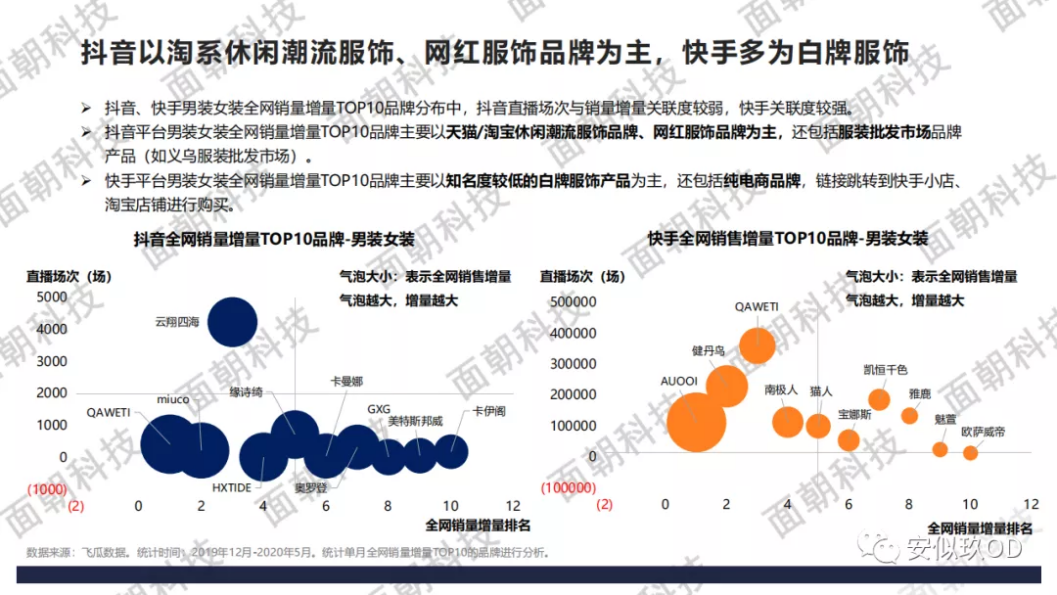

快手主播大多是素人。面朝科技的数据显示,2019年12月-2020年5月,抖音销售额TOP10里3个为明星主播,直播场次分别为34场、2场、16场,而快手TOP10主播均为素人,带货场次与带货额较为稳定。

除去主播生态,2020年,抖快继续夯实货的供应。

在供应链方面,抖音更受品牌青睐,用户购买力更强。2019年12月-2020年5月,以服装品类为例,抖音的全网销量TOP10中以网红服饰品牌为主,而快手则多为白牌服饰。

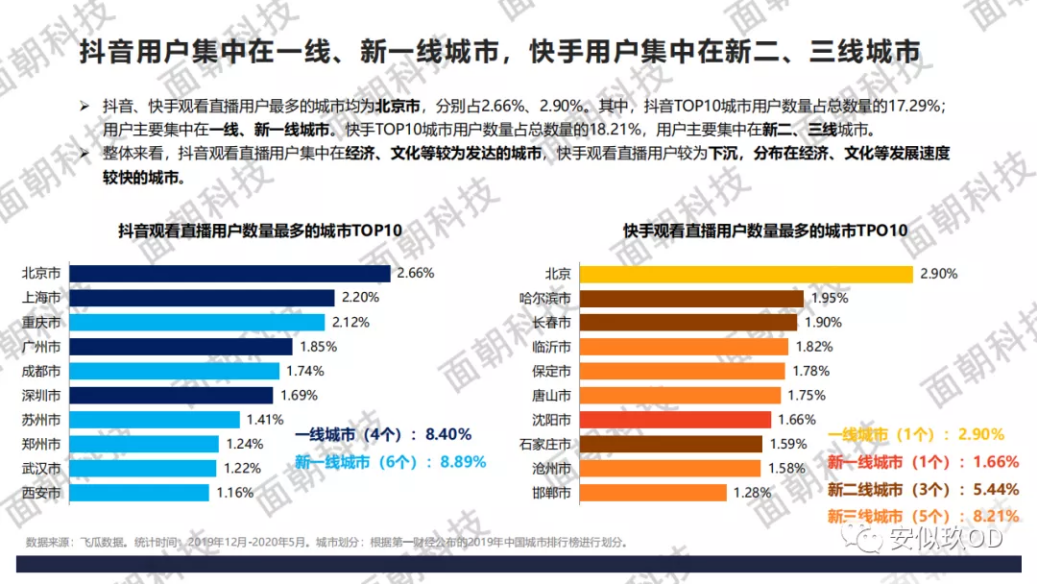

从用户地域分布上来看,抖音用户也更多地集中在一线、新一线城市,快手用户则更多地集中在新二、三线城市,因此抖音用户在购买力上略胜一筹。

在直播带货的“人-货-场”的搭建中,货是核心因素。相较于传统电商平台,抖快们在供应链上的短板不是一时就能解决的,二者共同迈出了寻求供应链合作的步伐。

去年5月,快手与京东联姻,针对供应链、品牌营销、数据能力共建等领域达成合作;两个月后,抖音与苏宁易购达成合作,在供应链服务和直播品牌IP打造等方面进行融合。

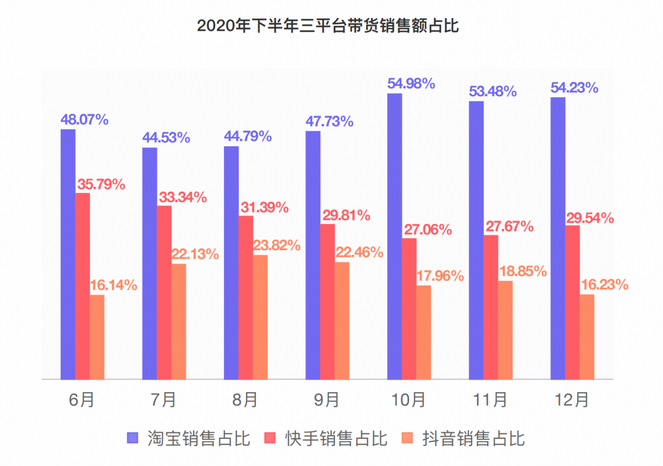

在大型购物节日前与传统电商平台达成供应链合作,保证了二者在电商大促这样关键节点的存在感。《小葫芦:2020直播电商白皮书》显示,在6月与8月相应的时间节点,快手与抖音的直播电商销售份额各有所提升。

和传统电商的合作,意味着一次思路的转型。

快手成为京东的大卖场,用淘宝之外的传统有货电商供货,结合有流量的直播电商做渠道。但结合下半年抖快的战略动向来看,这更像一个阶段性的过渡政策。

进入下半场,抖音与快手拨开云雾,露出了战略上的“獠牙”。

8月18日,抖音先是宣布对达人直播间第三方链接,收取20%的高额服务费;不久后又要求第三方平台来源商品直播分享,必须通过巨量星图平台,10月9日起,抖音将彻底切断直播外链,只有小店商品才能直播带货。

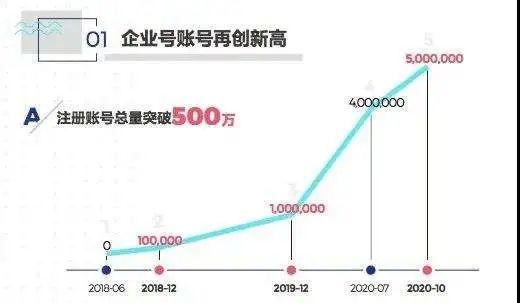

一系列动作表露了抖音的目标:彻底摆脱为第三方平台引流的角色,打造闭环电商。《2020抖音企业经营白皮书》显示,从7月到10月,企业号用户数量增长了100万个,抖音的“断链”举措倒逼了部分商家入驻。

快手电商GMV也获得了高增长。据36氪报道,在年中得知抖音电商2020年的GMV目标为2000亿之后,快手电商则快速将原先的1000亿目标调高至2500亿。截至11月30日,快手电商GMV已经达到了3226亿,超越了2019年全年GMV的5倍。

高GMV背后,低货币化率成为隐忧。2020年上半年,快手电商货币化率为0.66%,同期的阿里、京东和拼多多均在3%以上。这表明,GMV增速神话实际上是由平台大量让利而得以实现的。

总得来说,2020年的直播电商以疫情为契机迅速增长,进入巨头跑马圈地时期。

在直播带货的大势所趋之下,同一平台的短视频内容略显尴尬。直播对于短视频内容的侵蚀,在融资状况与上游MCN行业的发展中均得以验证。

《2020年大文娱赛道投融资数据报告》显示,短视频APP项目在2020年仅有5起融资,同比下降50%,而直播APP项目在2020年发生了21起融资,融资事件数量同比增长75%,披露融资金额同比增长105.2%。

MCN行业的变迁更是短视频与直播生态的晴雨表。2019年伴随着短视频急速扩张一同膨胀的MCN行业,在疫情期间即遭巨大打击。

WeMdia集团副总裁方雨调研了300-400家MCN机构,其中包括头部和中腰部,截至2020年3月,有200家MCN面临或已经倒闭,即50%的机构会在竞争中退场。MCN达人说的联合创始人更是直言不讳,表示MCN的2020年“红利散尽”。

之所以会出现这样的局面,是因为在疫情期间冲击下,品牌主的营销诉求中“效”要更优先于“品”。

比起原先短视频内容植入的方式,直播带货能带来更加立竿见影的效果,因此,”通过剧情号进行涨粉,打造IP,接广告,将粉丝变现”的短视频MCN发展模式,失去了原有的光环。

“多余和毛毛姐”就是转型直播带货大潮中的KOL代表。2018年,“多余和毛毛姐”依靠金句“好嗨哦”一夜爆红,一度达到了“讲一句话就100万赞”的地步,2020年,虽然已经是3000多万粉丝的大 V,视频点赞量大幅下滑。

焦虑的毛毛姐也尝试加入了直播大军,但战绩并不乐观。平常的销售额只能稳定在500万以下,最低甚至只有两千多,属于腰部主播。这对于坐拥3000多万粉丝的毛毛姐而言,无疑是一种落寞。

直播带货的迅猛发展也有隐忧。

在抖音平台,诸多网红在短视频火爆之后迅速转向直播带货,这或许会让一部分仅仅让短视频看作直播带货的引流工具,并不利于短视频内容生态的搭建。

而在短视频内容战略上,一位知情人士曾经告诉毒眸,由于直播带货的迅猛发展,某短视频平台将短剧计划的推行时间和资源分配进行了延期和降级。这意味着电商策略在调低内容战略在平台内部的优先级,这未必是一个好的方向。

抖音下沉,快手上升

如果从产品动向上来追溯,抖音和快手正在变得越来越像。

诞生之初,抖音、快手基因并不相同。快手依靠普惠流量原则从下沉市场起家,而抖音则依靠网红视频、综艺赞助获取了一二线城市的用户。

之后,双方都开始尝试进入彼此。

爱奇艺副总裁岳建雄2017年见到张一鸣,当时抖音用户远低于快手。张一鸣告诉岳建雄,“抖音虽然只有2千万用户,但是都在一二线城市,从高档往低档发展的速度会更快。”

2019年8月,抖音发布了极速版,杀向下沉市场。利用红包补贴来裂变拉新,抖音在“关注”界面采用了快手的双列点选展现方式。

这次下沉获得明显效果。QuestMobile统计,2020年3月,抖音有3762万的新用户入驻,其中三四五线城市用户占比70.5%,超9成用户消费能力在千元以下。

快手在2017-2018年希望通过赞助综艺完成破圈,但效果并不显著,2019年底,创始人宿华在公开信中表达了用户扩张的决心,而增量当然更多来自下沉市场之外的用户。

据智氪研究院的数据,到2019年下半年,抖音和快手的用户重合率已经接近一半。

在2020年短视频整体市场增长放缓的背景下,为了保持用户规模和商业化增长,抖音、快手向对手学习,不断入侵对方腹地,变得越来越常见。

产品形态上,快手极速版、大屏版使用类似抖音的,单列下拉信息流。而快手主App在8.0进行了大刀阔斧的改版,增加“精选”入口,从“双列瀑布流”形式改为 “上下滑”和“双列瀑布流”并行。

而抖音则与火山小视频合并。火山小视频变成了抖音(火山版),与抖音极速版并列。2016年推出的火山小视频,是对标快手的产品,2020年初已经成为第三大短视频平台。合并后,抖音能覆盖更多的下沉市场用户。

内容生态上,为了破圈和提升品牌形象,快手也学习抖音,开始和明星走得更近。

2020年6月,快手上线“明星热话榜”,7月,周杰伦独家入驻快手,首次直播观看次数达到6800万;9月,快手官宣陈坤为其最新代言人;10月,快手的“一千零一夜”晚会,邀请了41组明星艺人。

和抖音相比,快手对明星入驻的吸引力仍不够大。据抖音官方数据,截至 2020 年 9 月,共计 2728 位认证艺人入驻抖音,合计发布 126084 条短视频,收获 2500 亿次以上点赞。

在这场用户争夺中,抖音看上去处于上风。

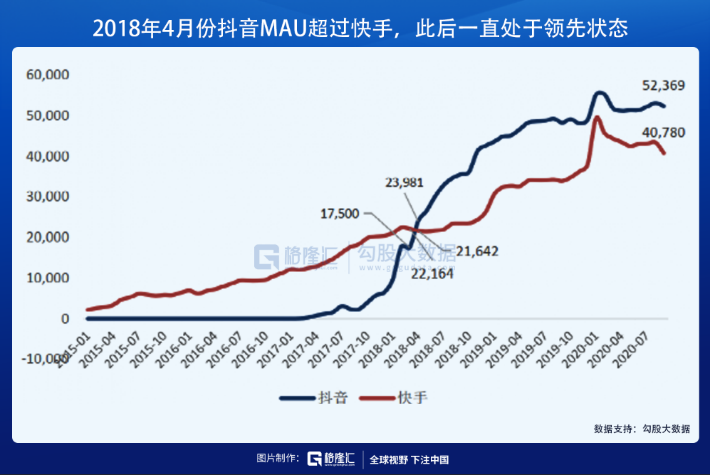

勾股大数据显示,2018年4月,抖音月活超过快手,此后一直领先;官方公布的数据是,截至2020年8月,抖音(含火山版)日活达到6亿。

而快手招股书显示,截至2020年11月底,快手日均活跃用户为2.63亿,月均活跃用户为4.81亿,相较9月底的数据(日活3.05亿,月活7.69亿),呈现下滑态势。

据观察者网报道,艾媒咨询CEO张毅调研过,各线城市短视频活跃用户中,快手与抖音占比分别为1:9。在张毅看来,最近这一两年,尤其是2020年,“(快手)被抖音侵蚀得非常厉害,原来的(快手)老用户在迅速转向抖音阵营”。

由此,才有了今年春节“分20亿”与“分21亿”之争。除夕当天快手极速版在苹果App Store免费榜升至第一,快手的反击初见成效。

在商业模式上,快手更重电商,抖音更重广告,双方都在2020年尝试向着对方拓展。

在广告层面,快手正在尽力追赶。快手商业算法策略负责人李勇保透露,2020年快手算法团队加上工程有 200 人,全公司的态度就是要把商业化做好。

游戏营销业务上,快手的发展尤为迅猛。2020年,快手升级了六大产品中台能力,针对游戏行业定制营销能力。7月举办的快手游戏营销峰会上,快手宣布过去三个月,高达77.8%的快手游戏用户有过付费行为。

招股书显示,快手线上营销收入从2019年的74.2亿元,飙升至2020年前三季度的133亿元。但抖音优势依然明显,据产业调研,抖音2019年广告收入为600亿元,2020年的预期目标是900亿元。

如前文所述,电商方面,从结果上看,快手比抖音更快一步。销售额差距背后,抖快有不同的产品基因和发展规划。

和快手的GMV高速增长模式不同,抖音打算用电商闭环徐徐图之。

这与二者的电商基础密不可分。尽管抖音具有品牌化的优势,但其直播电商供应链所处的阶段更加初级。

2020上半年,抖音的直播带货供应链仍在重度依赖淘宝,据“晚点LatePost”报道,抖音与淘宝签订了70亿的年框,其中包括60亿元广告和10亿元佣金。

抖音过去以短视频种草为主,由抖音短视频账号对商品进行展示,使用户跳转到淘宝等电商平台购买,是“强流量,弱供应链”属性的外化体现。

快手在2019年已经搭建了诸多电商基地,2020年稳步推进直播基地的同时,更加注重对于供应链的品牌化升级。疫情期间许多品牌经销商和代理商店主进入,快手电商也借此推动从“源头好货”向“品牌好货”转型。

主播生态上,快手的头部主播远也多于抖音。

果集数据发布的2020年直播带货GMV榜单显示,TOP50的主播中,淘宝主播29位;快手主播20位;抖音主播仅有1位出现在榜单上,即位列第17位的罗永浩,带货总额20亿。

同时,扶持中腰部主播,抵御头部主播的马太效应是快手的重要课题。

头部主播家族占据快手电商过多版图,与快手的普惠价值相违背,也不利于资本市场的看好。快手先后推出了“小店通”与“好物联盟”,分别从流量推广工具与货品池的维度助力中小商家直播带货。

面对资本市场的拷问,力求收入多元化是抖快的必经之路。2020年成为二者转型的重要一年,但目前来看,只是种下种子,还没到开花结果的时候。

格局并未固化

年末的上市风波,让抖快的2021更加值得期待。

11月5日,快手向港交所递交招股书;当晚就有媒体报道,字节跳动正在商谈一轮总额为20亿美元的融资,字节跳动估值将达1800亿美元。

上市是把双刃剑,而做出这个决定,是因为两家企业都受到了压力。

《财经》援引投资人说法,快手加速IPO,是因为抖音计划分拆上市,这个消息给了快手压力;抖音要分拆上市,则是因为TikTok风波,让字节跳动感受到了压力。

短视频的流量红利消失,直播电商的增长也在放缓。进入二级市场后,两家平台需要在保证财报数据的前提下,对已有的市场进行精耕细作,并迈出边界。

这其中,电商和广告仍然是两家平台的主战场。

2月5日,快手在港交所上市。6位快手用户代表敲钟,其中之一是广州服装市场起家的中腰部网红“芈姐”,展现了快手对电商业务的重视程度。2021年,快手在电商上的后劲,仍然会是二级市场的关注点。

早期快手主播的优势在面向工厂的供应链,内容能力不足,去年快手电商围绕“货”做了诸多布局;2021年,社区起家的快手,会更关注“内容种草”带来的消费潜力。

而抖音电商2021的重点仍是完善闭环。

据36氪报道,抖音2021年会重点配齐支付、供应链、商品类目管理等打造闭环电商所需的基本能力,不要求过高的GMV。字节跳动专家会调研数据显示,2021年字节直播电商业务目标2500亿,相比去年2000亿的目标,增长不多。

抖音2021年的侧重点,是吸引更多优质商家来抖音卖货。只有优质商家在平台增加营销投放费用,才能做大其电商广告收入。

抖音海外版TikTok的直播带货,也可能成为值得期待的业务。据英国《金融时报》报道,TikTok已向广告主简要介绍了几项新功能,其中一项是TikTok红人分享产品链接,并自动从销售额中赚取佣金。

作为两大流量洼地,抖快的扩张方向也越来越多,2021年的竞争也在这里产生。

如前文所述,抖快已在竞争“教育”、“游戏”、“本地生活”等领域的流量。

不同的是,2020年快手在做基础设施,试图成为可以适配教育行业需求的平台,字节跳动则持续推广自己的教育品牌 “大力教育”,这可能会让部分教育公司心生忌惮。

游戏方面,有腾讯支持,快手游戏直播发展更顺利,加上扶持计划,快手游戏短视频月活已破3亿;抖音通过游戏联动与发行积累了大量用户画像,字节跳动也在发展游戏研发团队,游戏将会为字节系带来新的商业模式。

本地生活方面,2020年抖音,快手开始蚕食美团、饿了么口碑等的商业空间。据Tech星球报道,抖音的企业号大多针对KA(重要大客户)和大品牌;快手的私域流量粘性更高,强调记录生活的UGC模式,更适合中小品牌的传播与推广。

抖音企业号

除了和快手密集交锋的几个业务,抖音更重要的发展方向是社交。

谈论社交与电商两个重点发展方向时,字节跳动CEO张楠把社交放在了电商之前。她表示,“朋友”为抖音用户提供了从消费内容变成自我表达的工具,也承载了抖音从娱乐方式变成生活方式进化的过程。

抖音也需要通过强调自己在视频社交上的地位,和视频化的微信争夺用户使用时长。

为了布局“社交”,字节跳动2019年初推出过社交软件“多闪”;2020年4月,抖音App内测“连线”功能,可随机匹配用户进行视频聊天,9月,抖音又上线了“日记模式”“朋友”等多个社交功能,陌生人社交和熟人社交都不放过。

到今年春节,抖音红包活动里重点推广的功能就是社交,比如上麦连线1分钟、拍新春日常分享给好友等方式。截至大年初一上午,已经有7500万人在抖音上拍了拜年视频,1800万人参与好友组队领红包。

在整体增长见顶的情况下,2021年的短视频平台之间的竞争,注定是巨头的游戏,竞争也可能进一步扩展短视频的边界。

对于创作者而言,利好消息是做视频的平台变多,出头的机会也在变多。不管是微信视频号,还是随刻、知乎等平台,都有大量视频内容的需求。做视频,在2021年仍然会是很多人选择的事业。

1、乱翻书:单列双列,内容生态,2020年9月

2、36氪:短视频新战役:抖音、快手、微信视频号上演「三国杀」,2021年2月

3、Tech星球:抖音快手进军本地生活服务,将流量变现最大化,2020年8月

4、卡思数据:关于2021年的快手电商,我整理了这4个关键词

5、CNNIC《2020中国网络视听发展研究报告》

6、小葫芦《2020直播电商白皮书》

7、Mob研究院《2020中国短视频行业洞察报告》

8、面朝科技《2020年直播电商数据报告-抖音VS快手》

9、快手《2020快手电商生态报告》

10、企查查《2020年大文娱赛道投融资数据报告》

11、QuestMobile《2020中国移动互联网春季大报告》

12、新腕儿&果集数据《直播电商主播GMV年榜(2020.1.01-12.31)》

13、猫眼&巨量引擎《电影·短视频营销白皮书》

14、灯塔&毒眸《2020中国电影市场用户报告》

15、巨量引擎发布的《2020抖音企业经营白皮书》

16、艾媒咨询《2020-2021年中国短视频头部市场竞争状况专题研究报告》

作者:毒眸(微信ID:DomoreDumou)

本文经授权发布,不代表APP干货铺子立场。如若转载请联系原作者。

- 短视频

标签:

合作伙伴

- 皓量科技 |

- 微思敦 |

- 小敦客户中心 |

- 活动盒子 |

- 鸟人网 |

- App Growing |

- 热云数据 |

- 爱运营 |

- 手游那点事 |

- 诸葛智能 |

- 微营销手册 |

- 蝉大师 |

- APP营 |

- 量江湖ASM智投 |

- 艾奇在线 |

- 饮鹿网 |

- 七麦数据 |

- 运营狗 |

- CC数据 |

- 起点学院 |

- 信息流雷达 |

- 运营喵 |

- 有米有站 |

- 新媒体之家 |

- 蜂库导航 |

- 一只青蟹 |

- easyAI知识库 |

- PaaSoo国际短信 |

- 小码助手 |

- 闯奇科技 |

- CQADO信息流数据 |

- 蝉妈妈抖音数据 |

- 快出海 |

- BigBigAds |

- 鸟人笔记 |

- 阿里巴巴国际站 |

- 数字时代 |

- 侃文案 |

- 洞见研报 |

- 神赞新媒体营销 |

- ASOTools |

- NIUKE跨境通 |

- 得书网 |

- 宜日达 |

- 外贸客户开发软件 |

- Smartproxy |

- Diffshop店湖 |

联系我们

联系微信:18938040424

纯干货,喂饱你

微 信 公 众 号

Copyright © 2015- APP干货铺子 版权所有 京ICP备20017819号