请填写您的真实姓名(必填)

Martech行业特性以及2023年趋势

作者:Marteker · 2023-01-16

上周,Scott Brinker与MartechTribe的创始人Frans Riemersma进行了一场直播,介绍了当前的martech格局,以及将在2023年塑造martech和营销的五大趋势。

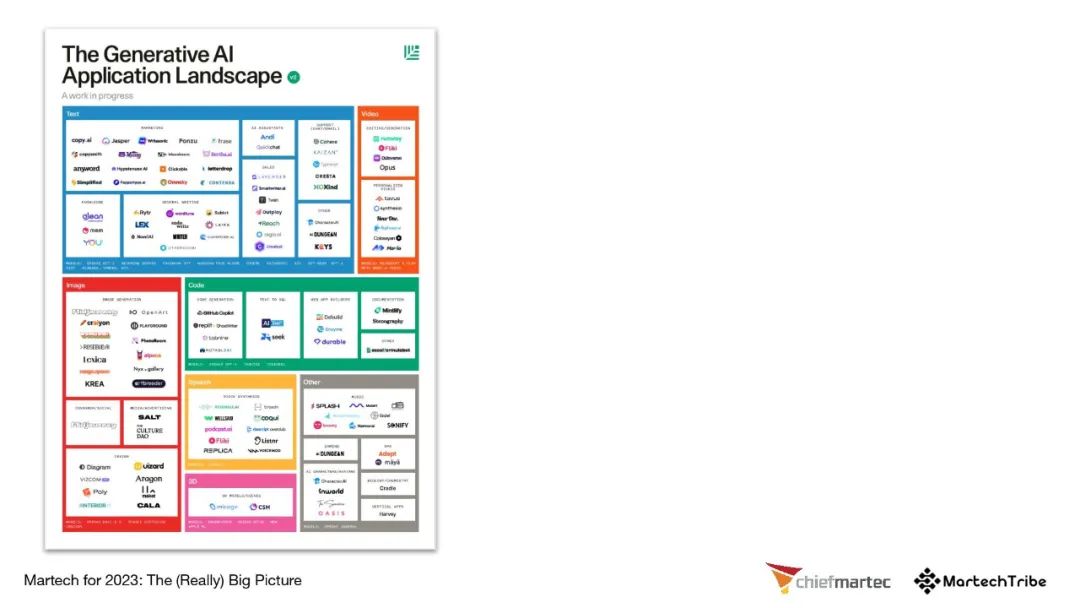

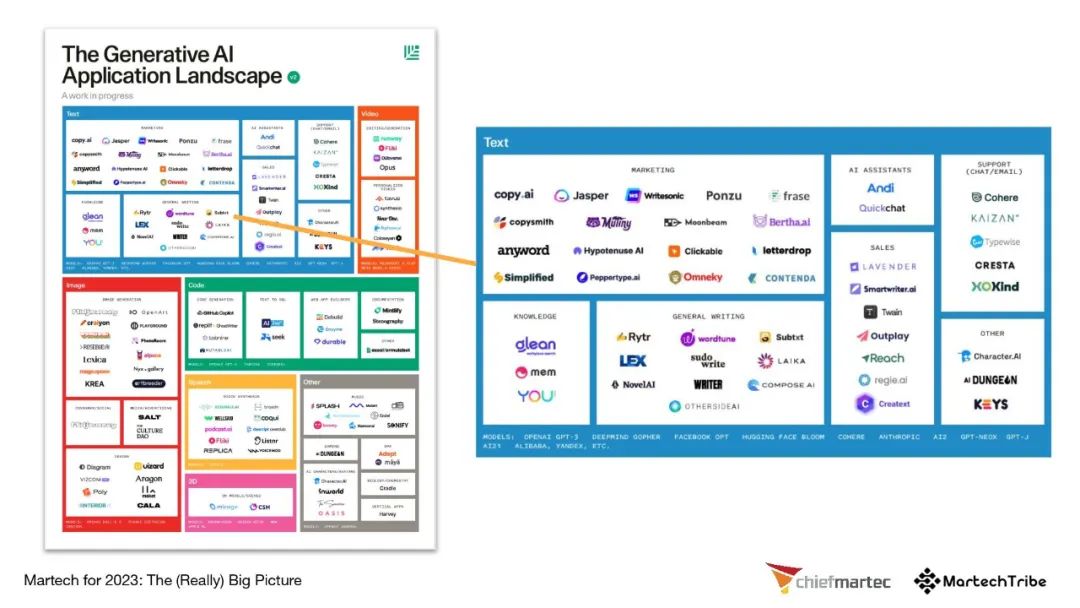

从Martechmap.com

推演出的行业特性

直播的第一部分,是关于新的martechmap.com网站,亦即Martech Landscape的交互式版本。访客可以使用来自Clearbit的数据(大约收入、公司规模和成立日期)和G2(平均评级和评论数量)进行搜索和过滤。Scott和Frans还使用这些丰富的数据汇总来分析整个营销技术行业的几个有趣的模式,例如平均年龄、平均评级、平均规模和49个营销技术类别的平均采用率之间的差异。

根据数据,Scott和Frans进行了一些汇总分析,发现了几个有趣的模式。

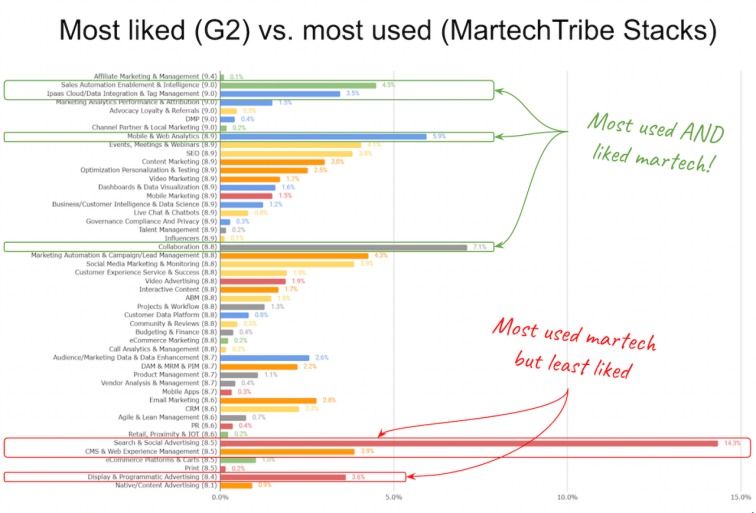

Martech产品在Martech技术栈中的评级与受欢迎程度

首先,他们创建了一个柱状图,显示了所有的营销技术类别,以及这些类别的产品出现在Frans过去几年收集的营销技术堆栈数据库中的频率,然后根据这些类别中产品的平均G2评级,从高到低,从上到下,对柱状图进行排序。结果表明,销售技术、iPaaS、移动和网络分析以及协作工具都得到了很高的评价,并且经常被包含在技术栈中。大致说来,它们是最常用和最受欢迎的营销技术。相比之下,搜索和社交广告,CMS和网络体验管理,以及显示和程序化广告经常被包括在堆栈中——但不是特别受欢迎,至少平均而言。当然,CMS和广告技术也是营销技术中最古老的两个类别。

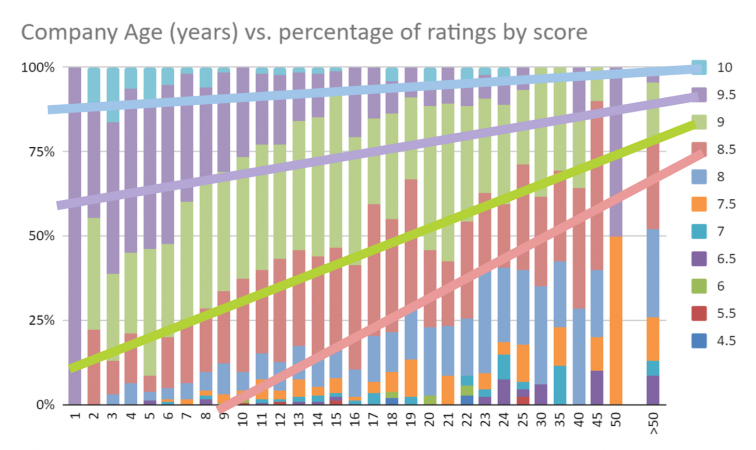

下面这张图显示了不同G2评级的百分比,从高到低,在y轴上,与x轴上的供应商的年龄进行比较。左边是新供应商,右边是老供应商。(有些营销技术公司已经有50多年的历史了。)

营销技术供应商:创立时间 vs.评级

由此可见,较新的营销技术公司往往比较老的公司拥有更高的G2评级。

Scott和Frans对此进行了假设:这是新的颠覆者在现有领域挑战「守旧者」的证据。已经存在很长一段时间的Martech产品可能难以跟上其类别中的最新趋势和客户期望,评级会随着时间的推移而下降。新的营销技术初创公司将此视为一个机会,并在这些类别中推出挑战者产品——通常做得足够好,以获得更好的评级。

这也解释了为什么整个营销技术领域没有进行整合。当然,随着时间的推移,产品确实会被「整合」到更大的公司中。但随后,那些规模更大、历史更悠久、经过整合的公司会受到新的初创公司的挑战,这些初创公司在功能、价格、用户体验等一个或多个维度上更好地为营销人员提供服务。

上图中的进一步分析,通过公司员工数量的平均规模(通常与公司的历史相关)比较G2评级,进一步验证了这一假设。营销技术供应商创立时间越短,他们的评级(平均而言)越高。

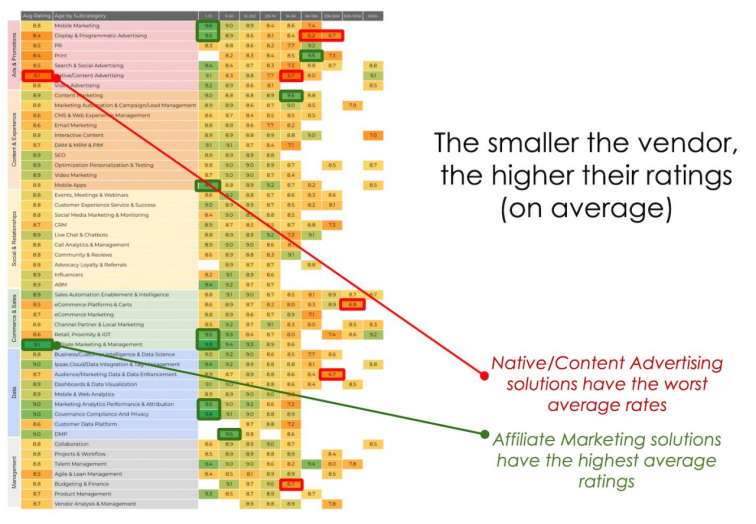

有趣的是,在这个图表中,原生/内容广告类别的产品平均评分最差。而联属营销和管理类产品的平均评分最高。

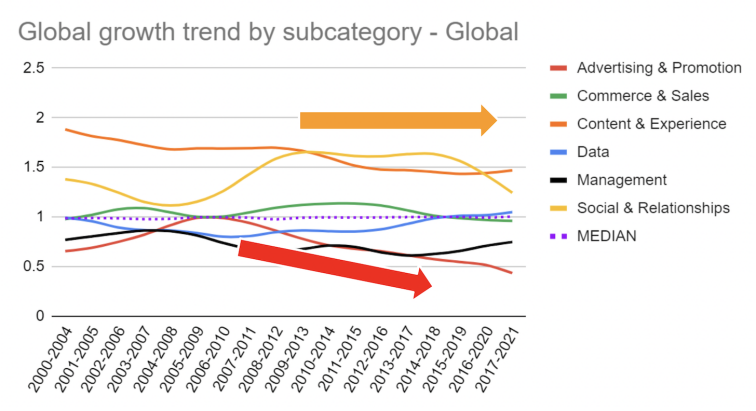

随着时间的推移,不同类别的新营销技术供应商的数量在增长:

按类别划分的新营销技术公司随时间的相对增长

Scott和Frans将它们与每年营销技术初创公司的总体中位数进行了标准化,以突出哪些类别往往有更多或更少的新进入者。「内容与体验」和「社交与关系」类别的初创公司数量一直最多。这很有道理。在过去十年中,这些类别的营销环境和客户期望发生了最大的变化。那里往往有很多差异化的机会。

另一方面,自2010年以来,广告和促销类的新创业公司越来越少。十年来,广告技术行业新进入者的相对增长一直在稳步下降。但考虑到广告技术类别中相对较低的评级,也许这是一个新的颠覆时机已经成熟的领域?

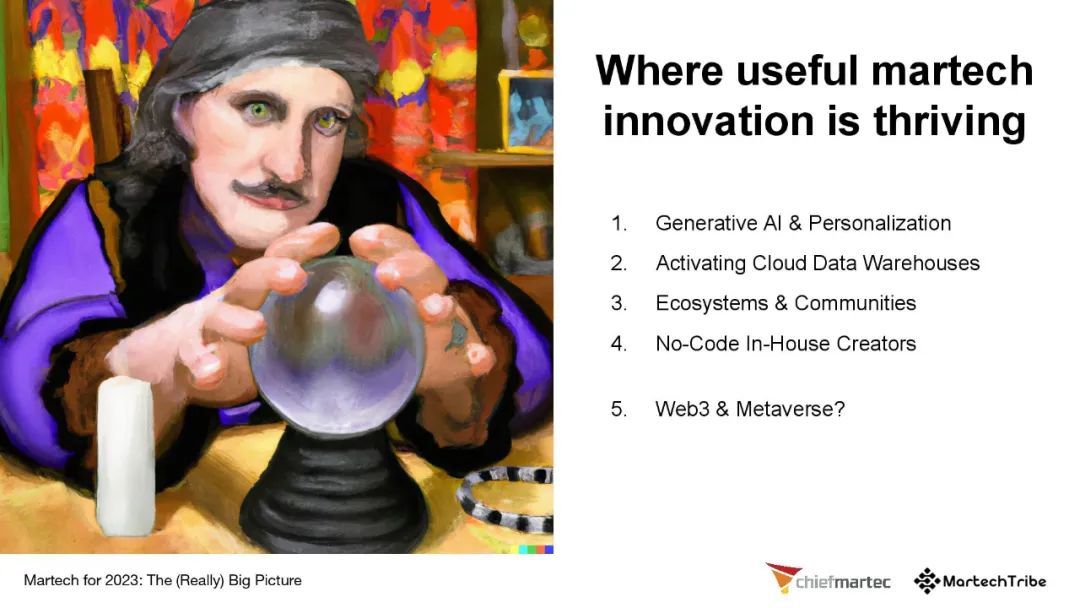

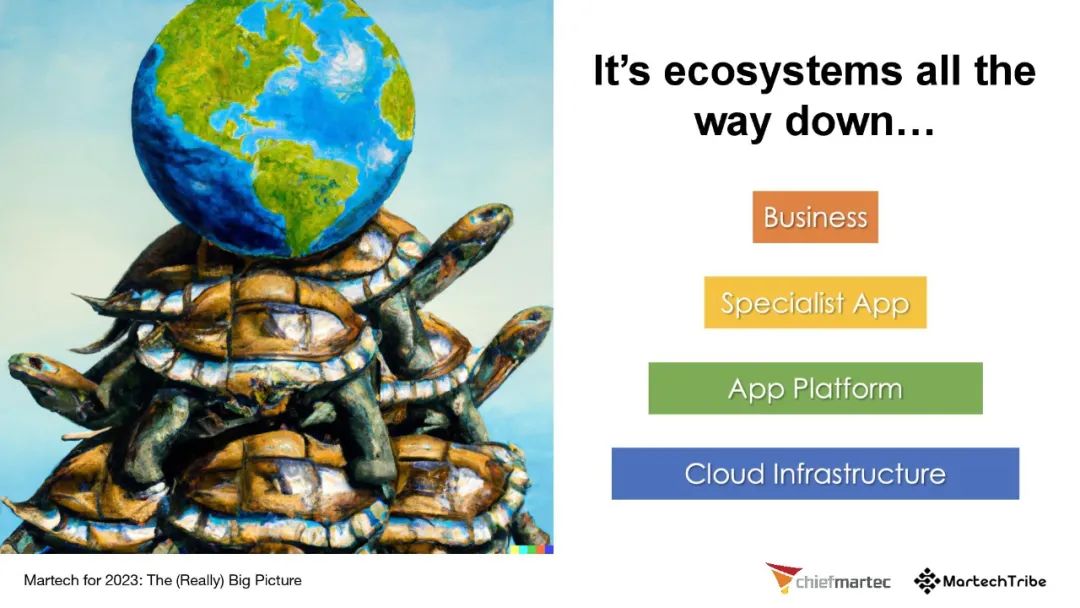

2023年Martech的五个主要趋势

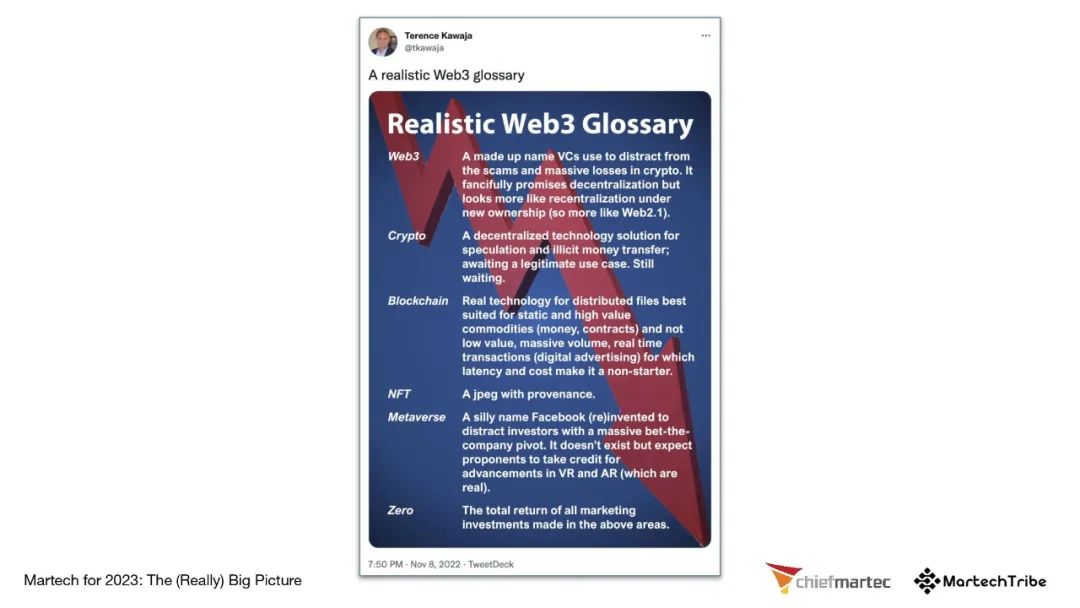

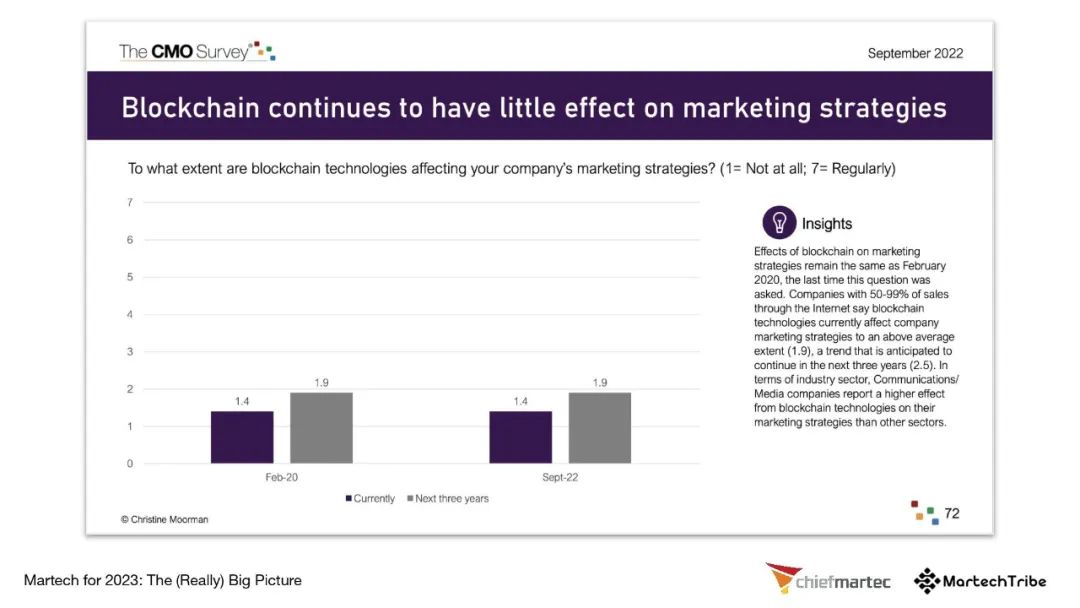

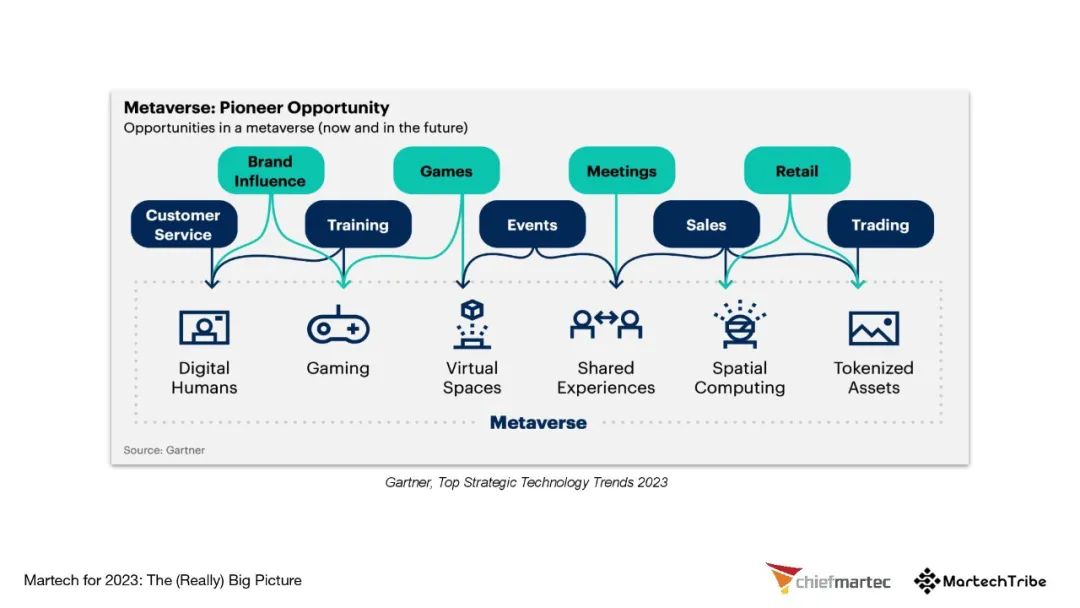

在第二部分,Scott和Frans更深入地研究了将在2023年成为大多数营销技术团队前沿和中心的五个主要趋势,其中重点介绍了「生成式AI&个性化」这一部分。考虑到最近火热的ChatGPT,这并不奇怪。除此之外的几个趋势,像「无代码」是Scott一直强调的。而两位专家对Web3和元宇宙都持保留意见。

下面是五个主要趋势的PPT内容展示:

生成式AI &个性化

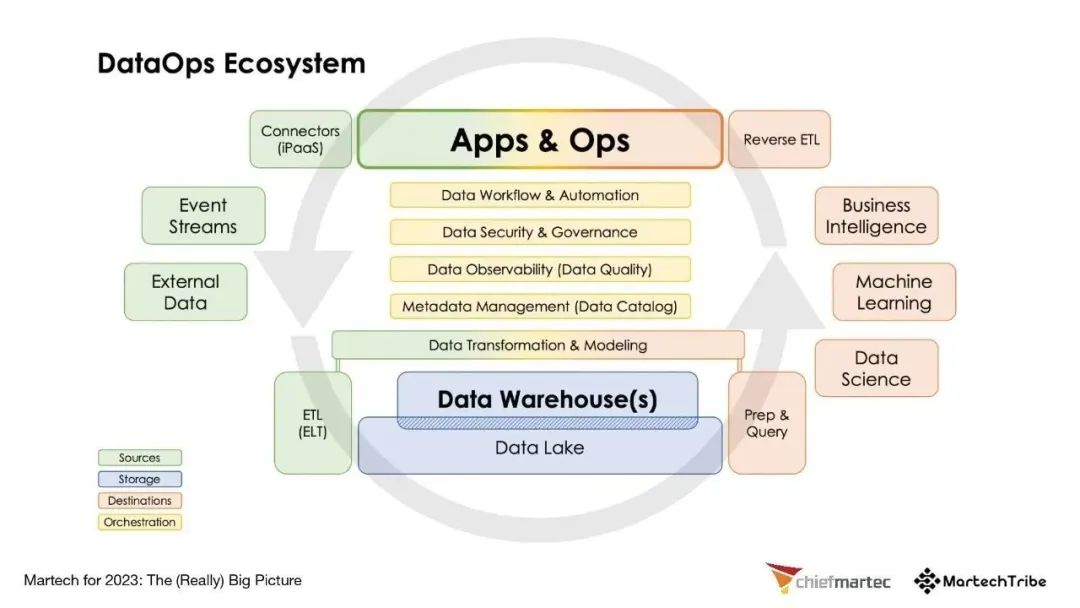

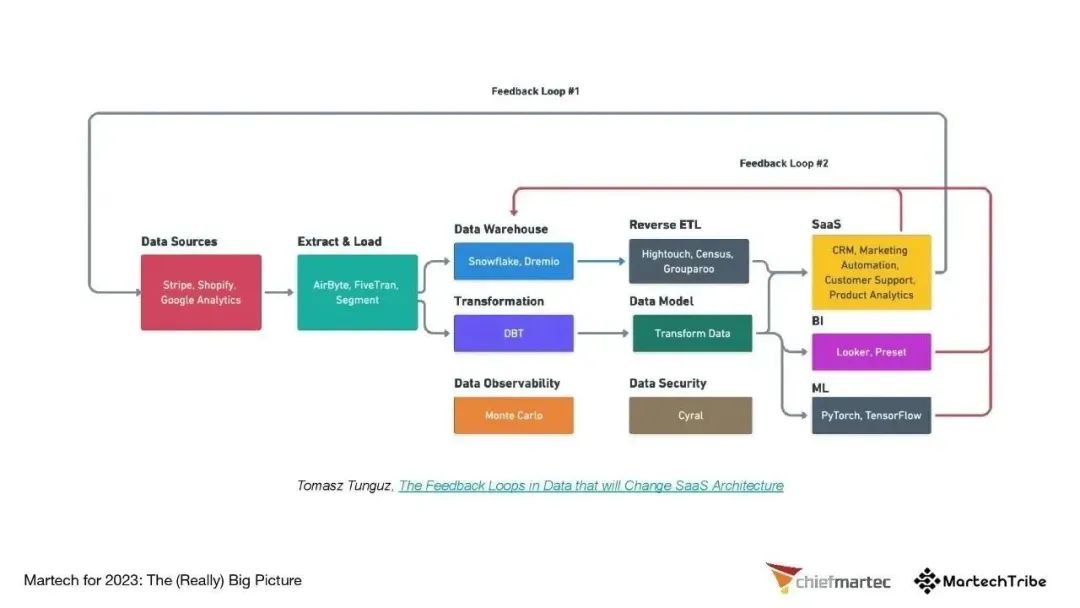

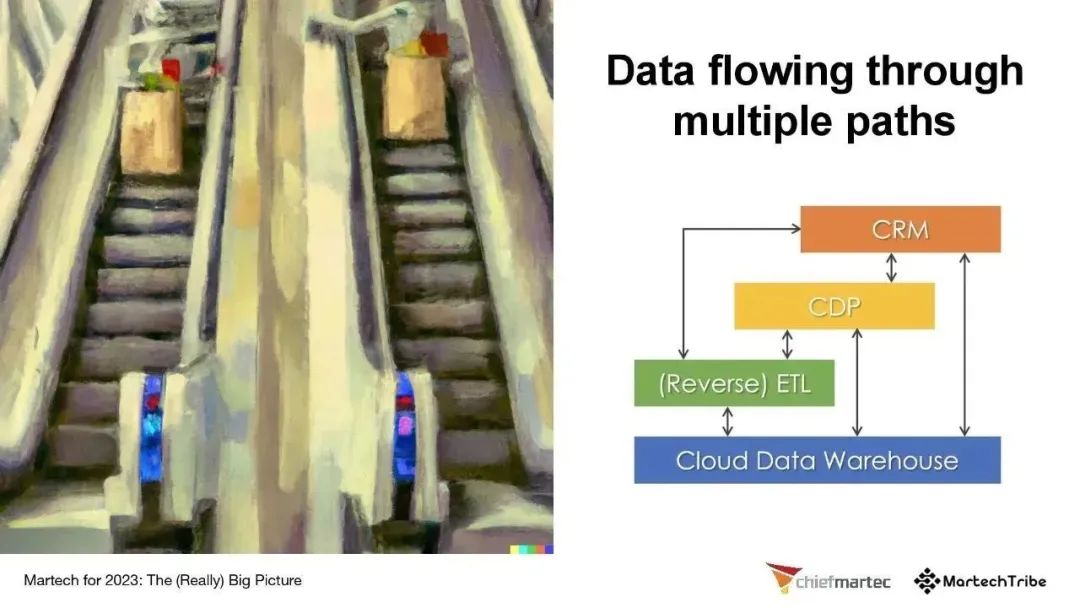

激活云数据仓库

生态系统与社区

无代码内部创作者

Web3和元宇宙

作者:Marteker | 冯祺

本文经授权发布,不代表APP干货铺子立场。如若转载请联系原作者。

合作伙伴

- 皓量科技 |

- 微思敦 |

- 小敦客户中心 |

- 活动盒子 |

- 鸟人网 |

- App Growing |

- 热云数据 |

- 爱运营 |

- 手游那点事 |

- 诸葛智能 |

- 微营销手册 |

- 蝉大师 |

- APP营 |

- 量江湖ASM智投 |

- 艾奇在线 |

- 饮鹿网 |

- 七麦数据 |

- 运营狗 |

- CC数据 |

- 起点学院 |

- 信息流雷达 |

- 运营喵 |

- 有米有站 |

- 新媒体之家 |

- 蜂库导航 |

- 一只青蟹 |

- easyAI知识库 |

- PaaSoo国际短信 |

- 小码助手 |

- 闯奇科技 |

- CQADO信息流数据 |

- 蝉妈妈抖音数据 |

- 快出海 |

- BigBigAds |

- 鸟人笔记 |

- 阿里巴巴国际站 |

- 数字时代 |

- 侃文案 |

- 洞见研报 |

- 神赞新媒体营销 |

- ASOTools |

- NIUKE跨境通 |

- 得书网 |

- 宜日达 |

- 外贸客户开发软件 |

- Smartproxy |

- Diffshop店湖 |

联系我们

联系微信:18938040424

纯干货,喂饱你

微 信 公 众 号

Copyright © 2015- APP干货铺子 版权所有 京ICP备20017819号