请填写您的真实姓名(必填)

《教育行业直播营销市场研究分析报告》(一)

作者:鲸Media · 2020-12-03

导语

直播带货的风由电商领域吹到了教育领域。中国的直播电商经历了怎样了发展历程?直播市场具有哪些特点?网红经济产业链分别具有哪些参与方?各参与方担任什么样的角色,提供什么样的服务?

鲸媒体发布《教育行业直播营销市场研究分析报告》,分析研究中国教育领域直播营销市场的发展和产业链现状、目前平台服务方对比以及在教育行业领域的经典营销案例。报告共分为三个部分:市场及产业链基本情况、平台服务方对比、教育营销案例,本文为第一部分--市场及产业链基本情况。

1

基本行业概述

中国直播电商最早可以追溯到2016年,经过4年的发展,中国走过了直播电商的初创期、发快速发展期,未来还会往成熟期的道路持续发展下去。随着互联网技术的发展,以直播为代表的KOL带货模式给消费者带来更直观、生动的购物体验,转化率高,营销效果好,逐渐成为电商平台、内容平台的新增长动力。

2

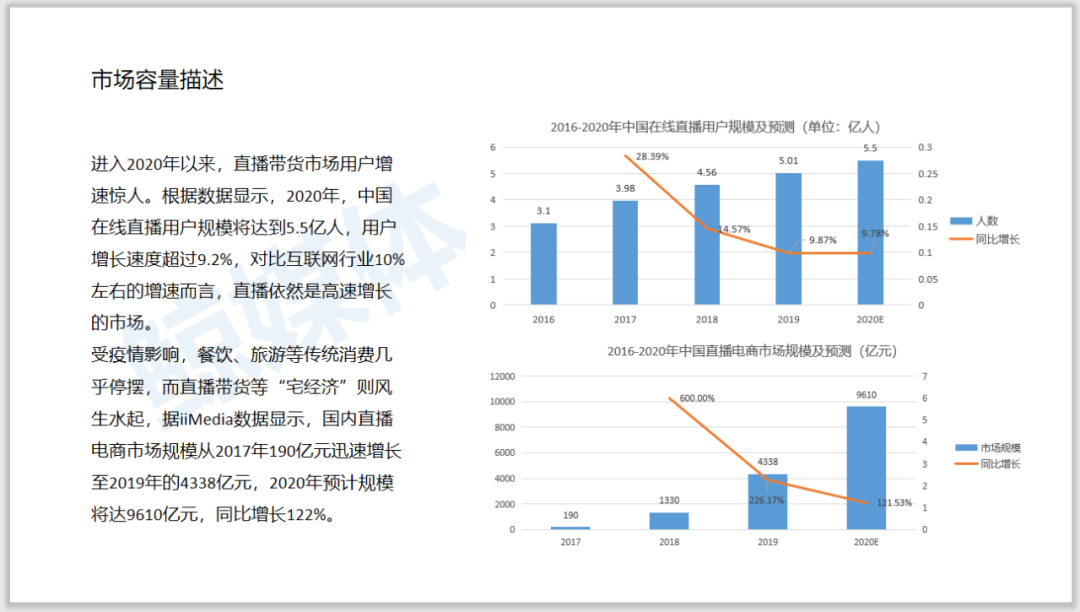

市场容量描述

进入2020年以来,直播带货市场用户增速惊人。根据数据显示,2020年,中国在线直播用户规模将达到5.5亿人,用户增长速度超过9.2%,对比互联网行业10%左右的增速而言,直播依然是高速增长的市场。

受疫情影响,餐饮、旅游等传统消费几乎停摆,而直播带货等“宅经济”则风生水起,据iiMedia数据显示,国内直播电商市场规模从2017年190亿元迅速增长至2019年的4338亿元,2020年预计规模将达9610亿元,同比增长122%。

3

教育市场情况概述

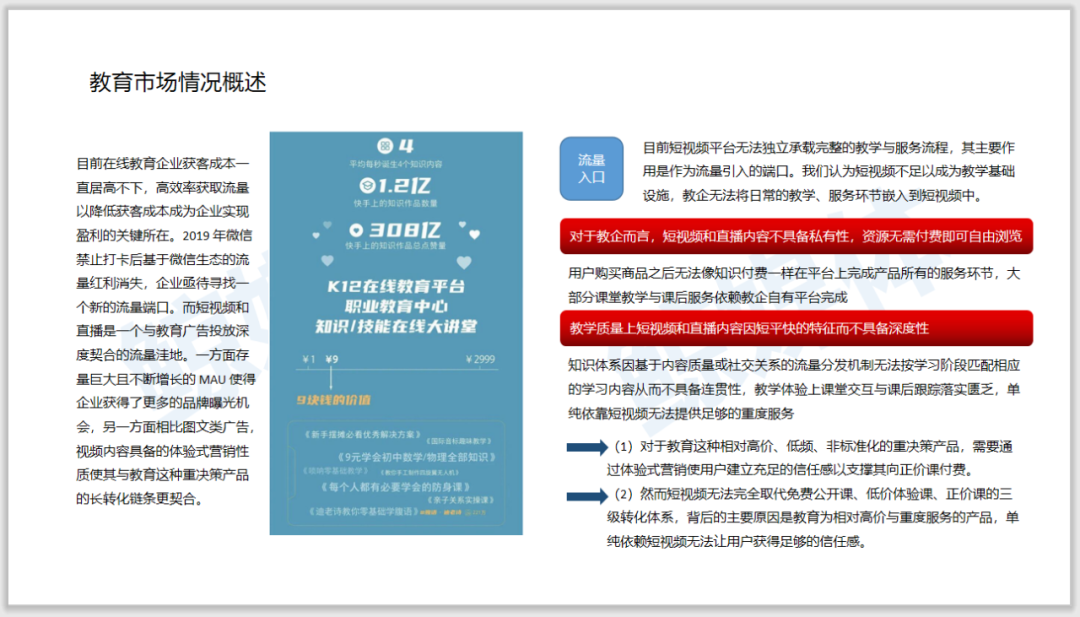

目前在线教育企业获客成本居高不下,高效率获取流量以降低获客成本成为企业实现盈利的关键所在。2019 年微信禁止打卡后基于微信生态的流量红利消失,企业亟待寻找一个新的流量端口。而短视频和直播是一个与教育广告投放深度契合的流量洼地。一方面存量巨大且不断增长的 MAU 使得企业获得了更多的品牌曝光机会,另一方面相比图文类广告,视频内容具备的体验式营销性质使其与教育这种重决策产品的长转化链条更契合。

4

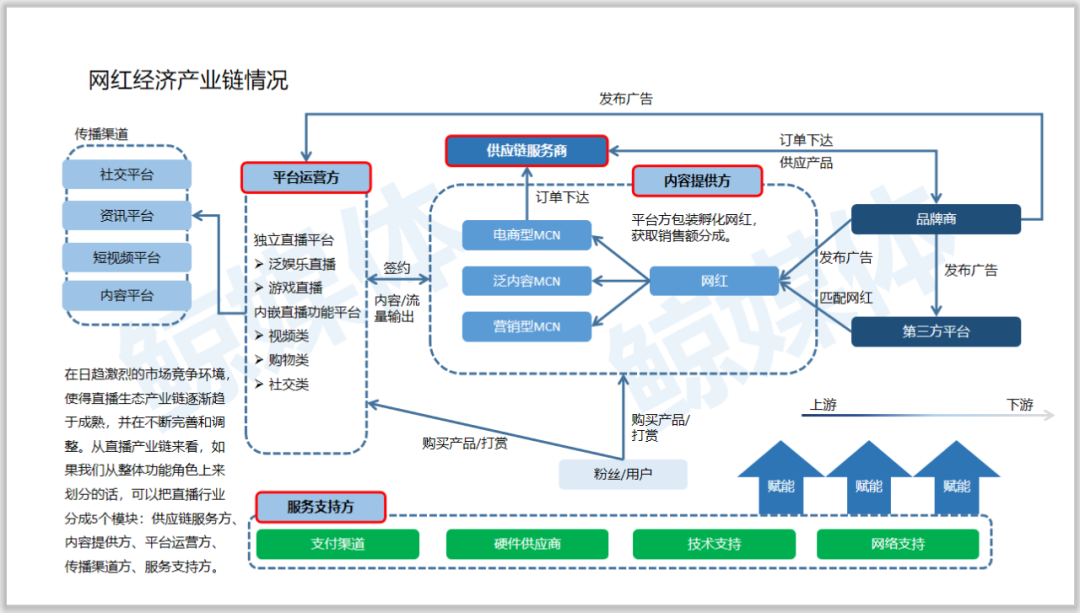

网红经济产业链情况

日趋激烈的市场竞争环境使得直播生态产业链逐渐走向成熟,并在不断发展中完善和调整。从直播产业链来看,根据整体功能角色来划分,可以把直播行业分成5个模块:供应链服务方、内容提供方、平台运营方、传播渠道方、服务支持方。5个模块缺一不可,共同构成直播网红经济商业闭环。

5

产业链情况——服务支持方

整个直播产业中最根本的保障层,当属于服务支持方。包括内容监管方,广告电商主,支付方,视频云服务,智能硬件,应用商家。没有他们直播产业根本无法运转,更不会有现在的门槛低,发展稳定、繁荣、便捷的景象。

同时服务支持方是围绕直播产业衍生业务进行服务的。正是由于直播行业的存在,才使得更多人有了基于直播服务创业的机会,如资源整合服务,直播方案策划服务,直播场地服务,直播设备和专业团队,直播平台搭建服务,直播技术支持服务。直播服务方可以说是直播平台自我延伸出的一个模块。

6

产业链情况——传播渠道方

直播传播渠道方是用以进行内容传播和分发的链路。其实直播平台本身就是一个传播渠道方,但是由于直播是个新兴产物,在互联网行业没有扎稳根,起步阶段还需要借助于其他传播渠道来曝光,打造影响力了。这里的传播渠道方其实就是我们常说的互联网渠道,但直播本身属于视频类产品、社交类产品、内容类产品,所以从传播渠道来说可以分为社交类渠道、门户/网站/新闻/流量类渠道、视频类渠道。

7

产业链情况——供应链

直播带货需要构筑自己的购买链接等配套设施,因此为销售企业提供供应链和代运营服务的品牌供应商也因此产生,根据鲸媒体调查,目前主要从事这方面业务的企业包括了有赞、淘宝、快手官方小店、魔筷、抖音小店等几个主要的进行该板块业务的品牌,我方对以上几个企业进行了分析和相关参数研究。

8

产业链情况——核心构成两大模块

平台运营方和内容提供方是产业链最核心的两大模块。平台运营方是用以支撑内容及网红的运营/管理的链路。在直播行业中最中心的模块是属于平台运营方,因为他们是连接用户和网红,用户和内容的中心力量。直播内容提供方是指用以生产内容和打造网红产业的链路。该部分目前主要是以MCN机构和网红达人等构成,是目前网红带货行业最核心板块。

直播营销市场发展仅4年,直播营销已成为各平台新的增长动力。各平台有哪些优劣,敬请期待《教育行业直播营销市场研究分析报告》之二--平台服务方对比。

- END -

作者:鲸Media

本文经授权发布,不代表APP干货铺子立场。如若转载请联系原作者。

- 教育行业

标签:

合作伙伴

- 皓量科技 |

- 微思敦 |

- 小敦客户中心 |

- 活动盒子 |

- 鸟人网 |

- App Growing |

- 热云数据 |

- 爱运营 |

- 手游那点事 |

- 诸葛智能 |

- 微营销手册 |

- 蝉大师 |

- APP营 |

- 量江湖ASM智投 |

- 艾奇在线 |

- 饮鹿网 |

- 七麦数据 |

- 运营狗 |

- CC数据 |

- 起点学院 |

- 信息流雷达 |

- 运营喵 |

- 有米有站 |

- 新媒体之家 |

- 蜂库导航 |

- 一只青蟹 |

- easyAI知识库 |

- PaaSoo国际短信 |

- 小码助手 |

- 闯奇科技 |

- CQADO信息流数据 |

- 蝉妈妈抖音数据 |

- 快出海 |

- BigBigAds |

- 鸟人笔记 |

- 阿里巴巴国际站 |

- 数字时代 |

- 侃文案 |

- 洞见研报 |

- 神赞新媒体营销 |

- ASOTools |

- NIUKE跨境通 |

- 得书网 |

- 宜日达 |

- 外贸客户开发软件 |

- Smartproxy |

- Diffshop店湖 |

联系我们

联系微信:18938040424

纯干货,喂饱你

微 信 公 众 号

Copyright © 2015- APP干货铺子 版权所有 京ICP备20017819号