请填写您的真实姓名(必填)

阿成谈商业化:母婴类媒体行业

作者:APP变现研究员阿成 · 2020-07-02

随着00后陆续成年,身边同为95后的朋友们也开始结婚生子进入到下一人生阶段,大家讨论的话题也从“这个男明星好帅”、“我们周末去玩什么”变为“你几个月啦”、“希望是男孩还是女孩”、“什么牌子奶粉好啊”。无论是新手妈妈还是已经有育儿经验的妈妈,均对丰富的育儿资讯、服务及商品有着源源不断的需求。

互联网时代,线上获取信息的方式占主要,母婴类一众媒体也慢慢占据着越来越多的市场份额。本文主要参考艾瑞和艾媒咨询的行业输出报告,集中整理了母婴类媒体行业背景、用户洞察、商业模式和广告商业化的内容,供大家简单了解。

一、行业背景

1、市场规模

(数据来源自2018年11月艾瑞咨询报告)

中国一直以来对于教育和孩子的重视程度都是极其高的。同时随着二胎政策的全面放开,对母婴市场的发展也有着很强的推进作用。在2020年我国母婴童的市场规模将会达到2014年的2倍,突破3万亿,发展迅速,前景巨大。

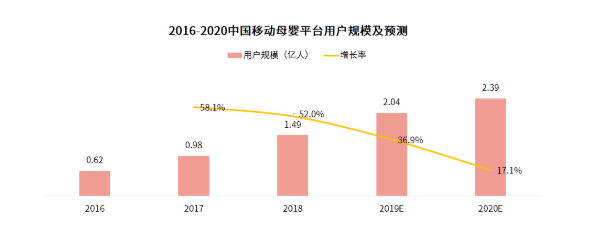

2、用户规模

(数据来源自2018年艾媒咨询报告)

目前中国政府鼓励生育,加上人们生活环境和卫生状况不断改善以及互联网的快速发展,移动母婴行业发展前景乐观,有望继续维持高速增长的态势。宏观环境利好,预计2020年将达到2亿多人。

3、行业图谱

4、主流媒体分析

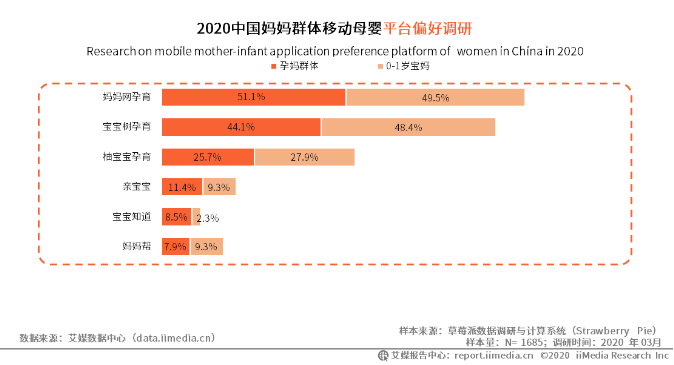

(1)平台偏好

(数据来源自2020年Q1艾媒咨询报告)

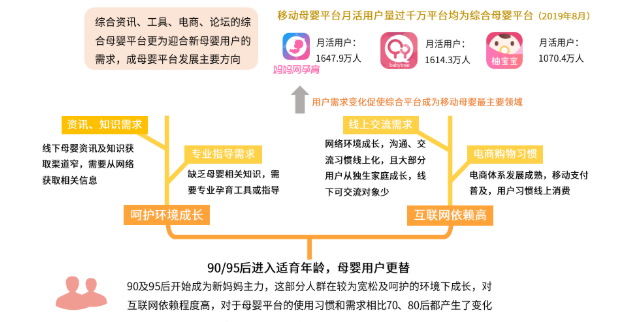

由艾媒输出的移动母婴应用偏好平台调研结果中,可以看到整个妈妈群体内超过半数的受访者偏好妈妈网孕育,其次是宝宝树和柚宝宝孕育。

无论是哪个平台,孕妈群体和宝妈群体的比例都较为相近,从备孕到怀孕到生出宝宝再到后续的教育,妈妈们对信息获取及商品购买的需求是一直存在的。

妈妈网和宝宝树均属于母婴类的社区产品,社交属性明显,宝妈们需要获得身份认同感和社交归属感,社区环境的维护和优质内容的持续输出,使得这两款产品获得了众多宝妈们的喜爱。

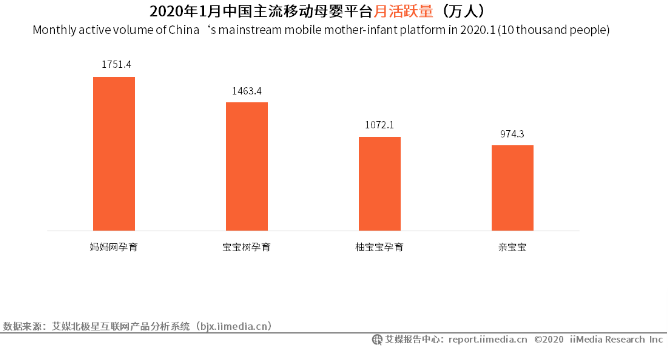

(2)月活情况

(数据来源自2020年Q1艾媒咨询报告研究中心)

根据统计结果显示,2020年1月妈妈网孕育以月活1751.4万领跑母婴类媒体行业,宝宝树孕育以1463.4万位居第二,柚宝宝孕育和亲宝宝分别以月活1072.1万和月活974.3万紧随其后。头部母婴平台在用户体量方面优势明显。

(数据来源自2020年Q1艾媒咨询报告研究中心)

二、用户洞察

1、用户画像

(数据来源自2020年Q1艾媒咨询报告研究中心)

研究报告数据显示,妈妈群体分布主要集中在26-30岁占比42.8%,其次是31-35岁占比24.5%,中国妈妈们还是大多在适育年龄阶段选择生育。

其中90后群体共占比60.1%超半数。阶段分布中,3-6岁宝妈占比最多占到28.6%,其次是1-3岁宝妈占比24.4%,其中处于怀孕中和0-1岁宝妈阶段的新手妈妈占比28.9%近三成。

2、用户需求

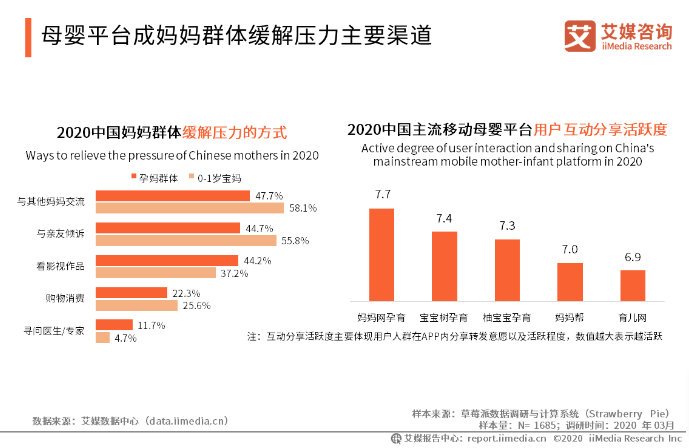

母婴社区能够有效满足母婴消费者对育儿知识和经验交流的需求,从而聚合大批高忠诚度用户,解决流量瓶颈。

(数据来源自2020年Q1艾媒咨询报告研究中心)

如上图,妈妈群体选择与其他妈妈交流或与亲友倾诉来缓解压力的方式居多,其中0-1岁宝妈相比起孕妈群体来说压力会更大些,在交流与的需求上表现更为突出。

通过母婴社区与其他妈妈交流已成为妈妈群体压力缓解的主要渠道,妈妈网孕育以7.7的互动分享活跃度排在首位,紧随其后的是宝宝树孕育和柚宝宝孕育,分别活跃度为7.4和7.3。

通过上述数据可以得出,妈妈们使用线上媒体除了用来舒缓自身压力外,学习新的育儿知识并参与活动互动,希望能够融入相同圈子的诉求也较为突出。

三、商业模式

1、广告变现

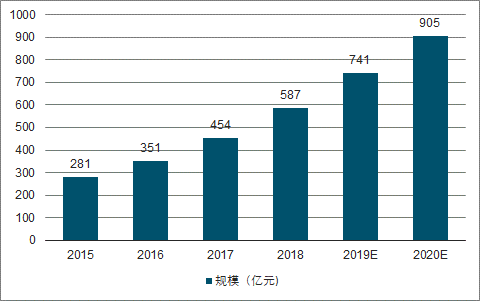

广告是母婴类媒体流量变现的主要渠道。受益于母婴行业蓬勃发展和互联网普及,母婴社区已成为商家投放线上广告的主要选择之一。

社区平台可提供多样化广告形式及丰富广告位空间,同时基于宝贵的用户资源,通过大数据多维度分析和自动算法,能够帮助广告主实现精准投放营销。

母婴行业线上广告规模不断增长

数据来源:公开资料整理

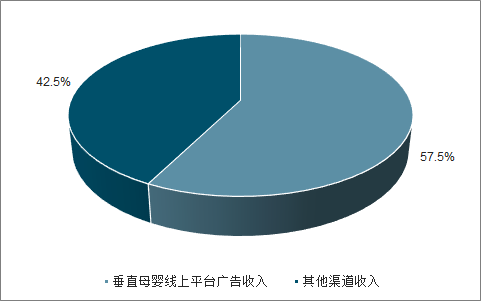

母婴线上广告市场垂直类平台收入占比过半

数据来源:公开资料整理

广告是母婴类媒体流量变现的主要渠道。受益于母婴行业蓬勃发展和互联网普及,母婴社区已成为商家投放线上广告的主要选择之一。

社区平台可提供多样化广告形式及丰富广告位空间,同时基于宝贵的用户资源,通过大数据多维度分析和自动算法,能够帮助广告主实现精准投放营销。

2、电商

电商业务成为母婴社区流量变现第二大支柱,多采用第三方电商平台合作模式。近年来,电商业务也已成为母婴社区第二大流量变现渠道,但多数会采用与第三方平台合作模式。

以辣妈帮为例,苏宁于2017年2月对其进行战略投资,随后苏宁红孩子母婴商城在辣妈帮APP正式上线,逛社区时即可一键轻松跳转至该商城,充分利用双方资源优势,完善“社区+电商”的布局模式。2018年,宝宝树与阿里在电商业务领域的合作也有异曲同工之妙。

母婴电商市场规模不断增长

数据来源:公开资料整理

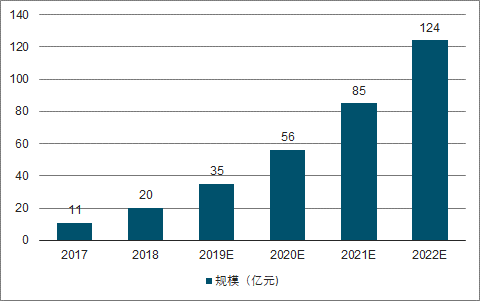

3、知识付费

知识付费变现能力可期,市场规模持续扩容。知识付费主要指医生或专家服务,用户可针对其自身情况及需求,以讲座、公众或私人问答的形式与专家进行交流。相比平台免费内容,付费知识具有更高的附加价值。如妈妈帮平台除了提供育儿知识,达人经验分享等内容外,还提供了电商入口和“专家课”等知识付费内容;妈妈社区除了电商服务外还增添了妈咪理财等金融服务。

近年来,母婴用户对于内容付费的接纳程度正在不断提高,67.7%的父母愿意为获取专业育儿知识付费,其中,付费内容针对性强、能与专家互动和内容连续系统构成中国家庭购买育儿付费服务的前三大动机。

在消费升级驱动下,母婴消费者对价格敏感性降低,知识付费将逐渐为新生代父母所接受。2022年知识付费市场规模将超过124亿元,2017-2022年复合增速增速超过62%。

知识付费市场规模将继续扩容

数据来源:公开资料整理

知识付费变现能力可期,市场规模持续扩容。知识付费主要指医生或专家服务,用户可针对其自身情况及需求,以讲座、公众或私人问答的形式与专家进行交流。相比平台免费内容,付费知识具有更高的附加价值。如妈妈帮平台除了提供育儿知识,达人经验分享等内容外,还提供了电商入口和“专家课”等知识付费内容;妈妈社区除了电商服务外还增添了妈咪理财等金融服务。

近年来,母婴用户对于内容付费的接纳程度正在不断提高,67.7%的父母愿意为获取专业育儿知识付费,其中,付费内容针对性强、能与专家互动和内容连续系统构成中国家庭购买育儿付费服务的前三大动机。

在消费升级驱动下,母婴消费者对价格敏感性降低,知识付费将逐渐为新生代父母所接受。2022年知识付费市场规模将超过124亿元,2017-2022年复合增速增速超过62%,知识付费市场规模将继续扩容

四、广告商业化

1、常见广告位

母婴类媒体的社交和资讯属性较为突出,具有高活跃度的社区板块往往是广告的主要阵地。

(1)开屏

(2)信息流

(3)Banner

(4)弹窗

2、广告形式

大多是以图文(大图、小图、组图)的形式,视频广告在母婴类媒体中较为少见。

3、售卖方式

大多媒体都采用品牌+程序化相结合的方式来售卖。品牌广告好理解,按照CPD或是按照固定CPM来售卖。程序化售卖像妈妈网、辣妈帮、宝宝树等均是通过建立自身广告平台来竞价售卖,都通过toB的广告营销业务取得了不错的营收。由于母婴类媒体用户人群过于的垂直细分,像美妆类、日用品、奶粉类的电商广告效果普遍都是很好的,深受这些类目广告主的青睐。

五、总结

母婴类媒体发展前景较好,整体规模还会持续增长,随着新时代的发展人们对孕育孩子的关注度和追求在进一步提升,这片市场正处于红利上升期。但目前国内的母婴社区平台尚不成熟,且由于企业疏忽和监管不严等原因,母婴社区内乱象丛生也时有发生,媒体方需要注重社区秩序的维护,并不断挖掘用户的真正诉求提供高品质的内容,这才是能够留住流量从而顺利开展后续商业化的关键。结合媒体属性和人群特征,当产品日活到达50万及以上时,在产品商业化的规划中,广告营销确实是很不错的方向。

作者:APP研究员阿成

APP研究员阿成,专注于APP领域、聚焦移动广告变现,迄今已调研上千款APP,定期不间断推送产品信息,欢迎各类型APP产品交流,微信:wAtch_Ezra

本文经授权发布,不代表APP干货铺子立场。如若转载请联系原作者。

合作伙伴

- 皓量科技 |

- 微思敦 |

- 小敦客户中心 |

- 活动盒子 |

- 鸟人网 |

- App Growing |

- 热云数据 |

- 爱运营 |

- 手游那点事 |

- 诸葛智能 |

- 微营销手册 |

- 蝉大师 |

- APP营 |

- 量江湖ASM智投 |

- 艾奇在线 |

- 饮鹿网 |

- 七麦数据 |

- 运营狗 |

- CC数据 |

- 起点学院 |

- 信息流雷达 |

- 运营喵 |

- 有米有站 |

- 新媒体之家 |

- 蜂库导航 |

- 一只青蟹 |

- easyAI知识库 |

- PaaSoo国际短信 |

- 小码助手 |

- 闯奇科技 |

- CQADO信息流数据 |

- 蝉妈妈抖音数据 |

- 快出海 |

- BigBigAds |

- 鸟人笔记 |

- 阿里巴巴国际站 |

- 数字时代 |

- 侃文案 |

- 洞见研报 |

- 神赞新媒体营销 |

- ASOTools |

- NIUKE跨境通 |

- 得书网 |

- 宜日达 |

- 外贸客户开发软件 |

- Smartproxy |

- Diffshop店湖 |

联系我们

联系微信:18938040424

纯干货,喂饱你

微 信 公 众 号

Copyright © 2015- APP干货铺子 版权所有 京ICP备20017819号